出版社: 中国青年

原售价: 69.90

折扣价: 45.50

折扣购买: 沃伦·巴菲特的CEO们(伯克希尔经理人的经营秘诀)

ISBN: 9787515355719

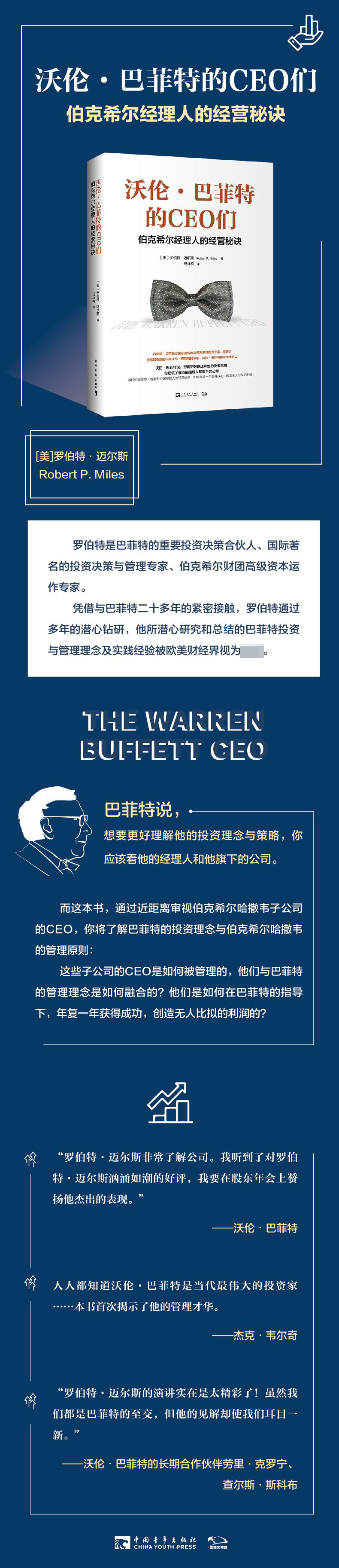

罗伯特?迈尔斯(Robert P. Miles):国际著名的投资决策与管理专家、巴菲特的全球代言人。 罗伯特?迈尔斯,出生于美国,毕业于美国密歇根大学。罗伯特是巴菲特的重要投资决策合伙人、 国际著名的投资决策与管理专家、伯克希尔财团高级资本运作专家。他还兼任迈尔斯国际集团总裁、亚太总裁协会副会长、亚太财富经济研究中心首席资本运作顾问。罗伯特作为巴菲特的全球代言人,也是一位著名的国际演说家,已经在北美洲、欧洲、澳洲三大地区举办过专场报告会,受到了国际知名企业总裁的热烈欢迎。 同时,曾多次与巴菲特及其CEO们共同作为当今国际著名媒。 凭借与巴菲特二十多年的紧密接触,罗伯特通过多年的潜心钻研,他所潜心研究和总结的巴菲特投资与管理理念及实践经验被欧美财经界视为权威。 同时,罗伯特还是巴菲特理念的实践推动和发展者,罗伯特管理和运作独立的基金,客户群体主要是公司、企业以及独立投资者,遍及北美洲、欧洲、亚洲、澳洲,坚持“不盈利,不收费”的原则,现有的客户数量已有4500人。罗伯特所运作的最小资金额度为2500万美元,在美国股市低迷时期,他仍能保持税后平均年利润20%的快速增长。

如何成为巴菲特的CEO呢?伯克希尔·哈撒韦公司的收 购流程非常独特,它遵循已公布的明确标准和一些专有标 准。与市场上追求优质企业的公司不同,伯克希尔·哈撒 韦无论是收购部分所有权还是全部所有权,其采用的方法 都是一样的。无论是私人投资者还是机构投资者,伯克希 尔可能是唯一一家在部分或全资收购中以相同的方式买下 公司及其经理人的积极投资者。 巴菲特遴选CEO和管理人员的方法与其选择和管理股票 的方法很相似。他在决定是否收购某家企业时,也会决定 是否选择其管理者。确信不更换管理层时,巴菲特不会在 不考虑管理者的情况下在股票市场部分收购一家公司。他 在全资收购一家公司时也是如此。伯克希尔从来不(而且 永远不)投资管理者不达标的公司。 伯克希尔的CEO遴选之道值得深入研究是因为,从来没 有一位伯克希尔·哈撒韦的CEO转投竞争对手麾下。为了更 好地了解其CEO的遴选过程,我们需要先了解伯克希尔的收 购理念、目标和方法。 ·伯克希尔·哈撤韦的收购方法 也许巴菲特的CEO、伯克希尔全资子公司精密钢铁公司 (Precision Steel Warehouse)的董事长兼CEO对此总 结得最出色。“巴菲特先生于1979年收购了精密钢铁,当 时在任的管理者中,除了退休的,现在都还在任。他是特 别好的老板,能成为伯克希尔·哈撒韦的一分子,我们都 感到很自豪。” 我有幸能在电话中与这个星球上最友好、最睿智、最 诚实的人讨论事情。他对待每个人都谦恭有礼,而且比我 认识的任何人都更愿意倾听。每次与他交谈时,我都受益 良多。 伯克希尔收购CEO及其企业的方法堪称资本家的梦想。 几年前,巴菲特解释了他的做法:在伯克希尔,我们的经 理人不断地透过看似平凡普通的事业,赚取惊人的报酬, 这些经理人的第一步是先寻找可以充分利用其盈余的最佳 方法,之后再把剩余的资金交给查理和我,然后我们会为 这些资金寻找更好的出路以创造更多实实在在的价值。我 们的目标是,取得我们熟悉、有持续竞争力且由我们喜爱 、尊敬与信任的经理人所经营的公司的部分或全部所有权 …… 巴菲特继续解释其选择投资企业及其CEO的过程,他说 :“今天假设我的投资范围仅限于奥马哈地区的私人企业 ,那么首先我们会仔细评估每家企业长期的竞争力,其次 我会评估经营者的特质,之后再以合理的价格买进一小部 分股权,既然我不可能雨露均沾,买下奥马哈所有公司的 股权,那么为什么伯克希尔在面对全美一大堆上市大公司 时,就要采取不同的态度呢?找到出色的企业兼出色的经 理人非常困难,为什么我们要抛弃那些已经被事实证明的 投资对象呢?(通常我喜欢称它们为狠角色),我们的座 右铭是‘如果你第一次就成功了,那就不要再费力去试别 的了’。” ·巴菲特选择CE0的标准 这些标准自1982年以来就一直出现在伯克希尔的年报 中,当时的最低要求是500万美元的税前盈余。这一标准在 过去20年里一直存在,但年盈余额逐渐增加为5000万美元 。伯克希尔有一个不太常见的重要标准:交易必须附带管 理团队。 “我们渴望从企业负责人或其代理人那里听到有关符 合我们所有如下标准的企业: 1.巨额交易(至少50002;美元的税前利润); 2.持续稳定的盈利能力[我们对未来的预测值并不感兴 趣,我们对‘经营好转’的情况同样不感兴趣(鲜有好转 的)]; 3.企业有较高的净资产收益率,举债少,甚至无债; 4.具备管理团队(我们不能提供); 5.简单的业务(如果运用的技术太过复杂,我们会无 法理解); 6.合理的报价(我们不想浪费我们的或卖方的时间去 谈论,纵使只是初步地谈论,一个价格未知的交易)。 “公司规模越大,我们的兴趣就越大:我们希望收购 规模在50—200亿美元之间的企业。然而,如果我们可在一 般股票市场上进行购买,则相关的建议就没什么意义了。 我们不会参与恶意收购。我们可以保证完全保密,并快速 回答(通常是在5分钟内)我们是否有兴趣收购。我们更喜 欢现金收购方式,但是当我们得到的内在商业价值和我们 所付出的一样多时,我们会考虑发行股票。我们不会参与 拍卖。 “查理和我经常接触到不符合我们标准的收购,我们 发现,如果你在广告上说有兴趣买柯利牧羊犬,许多人会 打电话向你推销他们的可卡猎犬。一首乡村歌曲的歌词表 达了我们对新企业、经营好转或者拍卖式销售的感受:‘ 当电话不响的时候,你知道是我。’” P33-35 罗伯特?迈尔斯为国际著名的投资决策与管理专家,被誉为:全球最权威的沃伦?巴菲特的专家、沃伦?巴菲特的全球代言人 沃伦?巴菲特说,想要更好地理解他的投资策略,你应该了解他的经理人和旗下的公司。 透析伯克希尔?哈撒韦公司经理人的经营秘诀,如何年复一年获得成功,创造无人比拟的利润。