出版社: 清华大学

原售价: 79.00

折扣价: 55.30

折扣购买: 上市公司首次公开发行超募资金使用效率研究/清华汇智文库

ISBN: 9787302511014

张路,北京大学光华管理学院管理学博士,现任北京工商大学商学院会计系讲师,硕士生导师,MPAcc中心执行主任,全国会计领军人才(后备)(学术类)。专注于资本市场效率,特别是上市公司募集资金使用效率的研究,参与和主持多项国家级和省部级科研项目,在《会计研究》《金融研究》等期刊发表多篇学术论文。

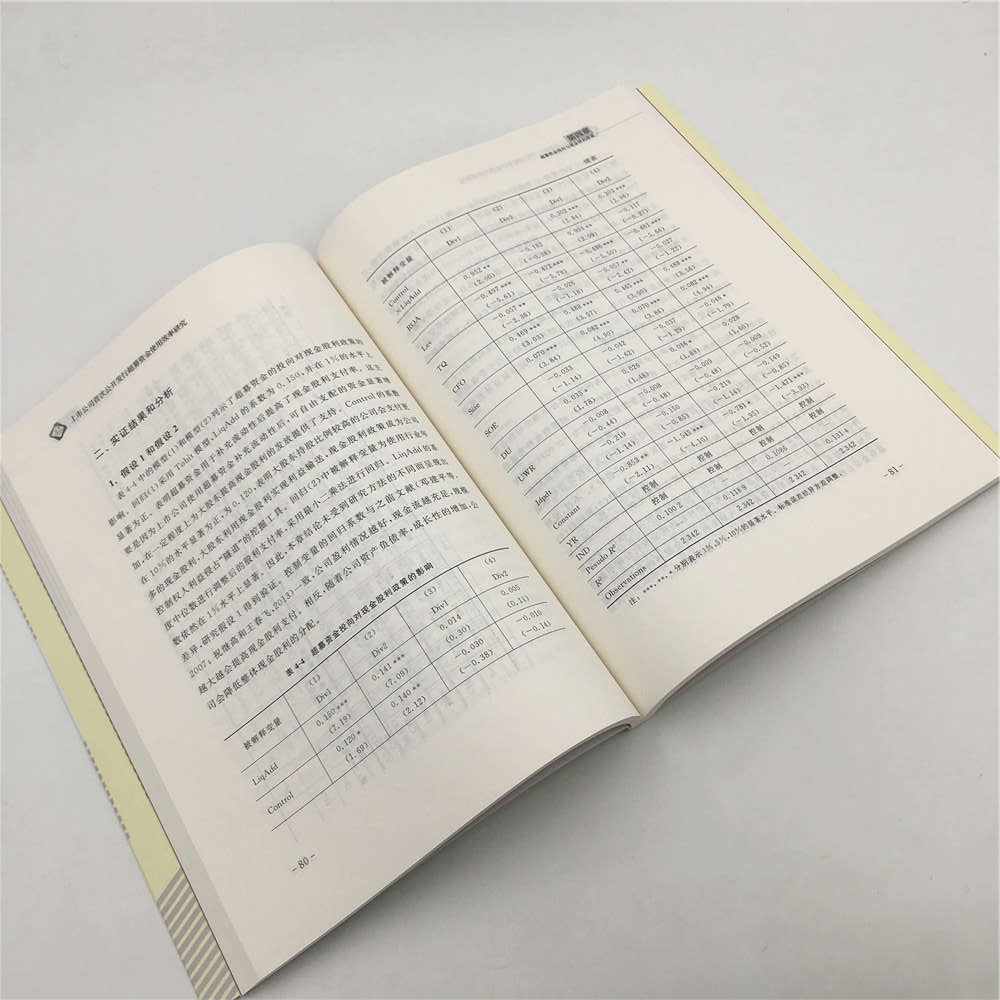

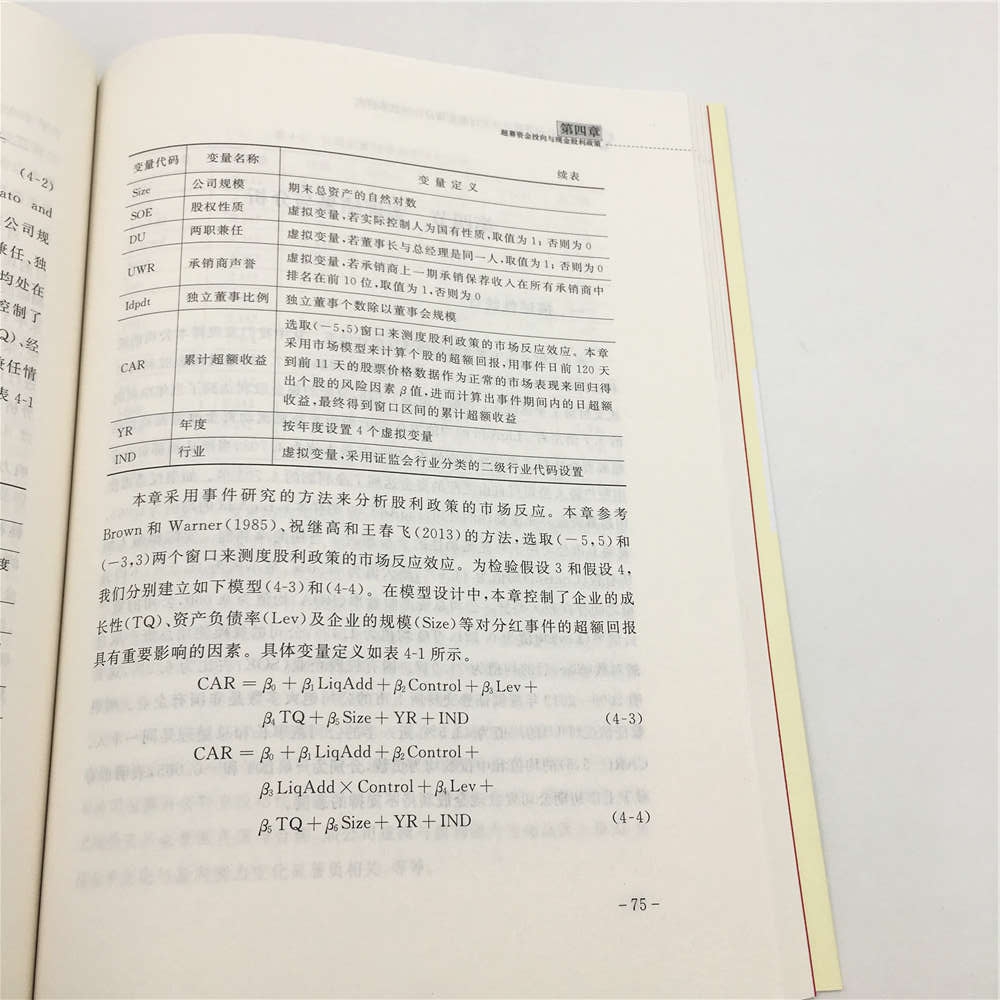

第一章引论 第一节研究背景与研究意义 资本市场的核心功能是满足公司融资需求,促进社会资源的合理优化配置。首次公开发行制度即是实现上述功能的重要途径。具有成长性的优质企业能够通过股票市场公开向投资者发行股票,将大量社会闲置资金募集到自己手中,满足自身经营所需,为企业发展壮大提供资金支持。在这个过程中,上市公司实际募集资金往往大于其预期募集资金,即资本市场上普遍存在资金超募的现象。所谓上市公司超募资金,主要是指上市公司实际募集资金超过项目计划所需资金的部分。 特别是2009年6月首次公开发行重新启动后,上市公司“高市盈率、高发行价和高超募”的三高现象越发严重。截至2012年11月2012年11月2日浙江世宝(002703)上市之后,A股新股发行又一次暂停,即我国资本市场出现以来的第8次暂停。2013年全年无新增上市公司。2013年末证监会发布《关于进一步推进新股发行体制改革的意见》的公告,2014年及之后上市的公司需要遵循新的制度要求。,781家中小板和创业板上市公司平均超募比率超募比率等于超募金额除以预期募集金额。为1.37倍,平均超募金额3.97亿元,其中469只新发行股票超募比率大于1,占当期发行总量的60%。作为“超募王”的海普瑞超募资金为48.52亿元,超募比率高达5.61倍。 一方面是新股发行公司获得大量的额外资金,另一方面则是中小企业普遍难以筹集发展所需资金。上市公司首次公开发行中的高额超募资金和中小企业融资难形成了中国资本市场的冰火两重天。面对如此大规模的超募资金,公司能否杜绝资金乱用滥用情况的发生、保证募集资金的使用效率和效果显得尤为重要。超募资金的使用直接关系到投资者的切身利益、公司未来的发展以及整个资本市场的稳定。不过,学者们对于募集资金特别是超募资金的研究主要还停留在理论探讨和宏观分析层面,现有文献缺乏对超募资金使用情况进行深入细致地分析与研究。因此,结合我国制度背景,研究上市公司是如何使用超募资金,探究超募资金的使用过程中是否存在乱投乱用、侵占挪用等损害投资者利益的行为具有重要的理论价值和实践意义。 本书基于中国资本市场的制度环境,利用上市公司公开披露的募集资金使用情况报告,手工收集、构建了中国上市公司超募资金使用情况数据库,试图在中国制度环境下,研究首次公开发行超募资金的不同投向对现金股利分配、高管薪酬契约、成本费用粘性和投资行为等企业微观经营管理活动的影响。并在此基础上,结合中国上市公司治理的特征,深入考察上述四个方面的问题。在中国资本市场环境下研究这些问题,不仅能深化对超募资金使用情况的认识,而且还能为募集资金在新兴资本市场的使用效率提供翔实的经验证据。总而言之,本书的研究具有较强的理论意义和实践意义。 本书的理论意义主要体现在以下五个方面。 (1) 本书丰富了资本市场配置效率的理论,拓宽了相关研究视野。首次公开发行为公司经营发展提供了充足的资金,这些募集资金的使用效率是一个值得关注的话题。如果上市公司可以合理有效地使用所募集的资金,为企业的发展注入动力,那么超募资金就不应该也不需要成为市场上投资者和监管层所诟病的问题。本书通过深入分析超募资金不同投向的经济后果,发现在公司治理不健全的情况下超募资金会给上市公司带来严重的负面影响。本书利用中国资本市场的样本数据丰富了资本市场配置效率的理论,拓宽了相关研究视野,研究结论有助于提高对新兴资本市场治理机制与企业行为互动关系的认知。 (2) 本书探索了超募资金投向对公司现金股利政策的影响,对股利分配等相关问题研究作出了有益的补充。国外已有文献多从代理理论入手研究上市公司的股利分配行为。本书依托中国转型时期的特色背景,从超募资金补充流动性的角度,研究大股东将补充流动性的超募资金当作资金池,通过现金股利的合法形式实现自身高额套现、侵占上市公司利益的目的,讨论结果将对相关理论作出有益补充。 (3) 本书分析了超募资金投向对高管薪酬契约有效性的影响,丰富了上市公司股东和管理层之间委托代理问题的研究。通过考察超募资金补充流动性对高管薪酬业绩敏感性和薪酬粘性的影响,检验超募资金补充流动资金的经济后果,并探究超募资金投向影响薪酬契约有效性的作用机制,为进一步完善高管薪酬激励机制提供了经验证据。 (4) 本书研究超募资金补充流动性对上市公司成本费用粘性的影响,为超募资金使用的经济后果提供了新的分析视角,为成本费用粘性影响因素的探索提供了新的证据。分析经营状况变化时超募资金补充流动性对企业经营策略的影响,发现费用粘性随着超募资金补充流动性的增加而增加。结合企业内部治理和外部治理发现高管权力制衡、债务约束和机构投资者监督可以在一定程度上抑制超募资金补充流动性对成本费用粘性的负面影响。 (5) 本书讨论了不同治理环境下超募资金对于投资效率的影响,补充了公司治理机制对于投资效率影响的文献。本书将公司治理体系——公司内部治理机制和外部制度环境——纳入超募资金使用与投资效率的研究框架中,从微观层面和宏观角度分析股东、董事会和制度环境等治理因素对超募资金投资效率的影响,掌握了翔实的实证证据。 本书的实践意义主要体现在以下两个方面。 (1) 对“新常态”下资本市场改革的推进具有重要启示。“十三五”规划、党的十八届三中全会、四中全会和党的十九大报告中多次提到“新常态”下我国要加快建设市场化的资本市场,推动发行制度改革,实现从“保荐制”向“注册制”的转变。随着直接融资比例的提高,如何提高直接融资的使用效率成为亟须解决的问题。本书对于首次公开发行融资使用效率的讨论将为该问题的回答提供直接经验证据。 (2) 本书为政策制定部门与监管机构进行科学决策、提高监管效率提供参考。结合现存法律法规与上市公司的具体实践,本书全面考察不同治理水平下超募资金的使用对上市公司分配、管理以及投资行为的影响,为政策制定部门完善现有超募资金使用法规、改善公司治理水平提供了启示,为证券监管机构提高监管效率、实施有针对性的监管措施提供了可借鉴之处。 随着资本市场快速发展,直接融资比例逐步提高,如何改善直接融资使用效率成为亟须解决的问题。本书立足于我国特殊的制度背景和资本市场环境,通过梳理首次公开发行超募资金具体投向,运用委托代理理论和信息不对称理论等相关理论从实证角度研究超募资金投向对现金股利政策、高管薪酬契约、成本费用粘性和投资效率的影响,力求深入分析首次公开发行募集资金使用效率。本书不仅可以丰富资本市场配置效率研究的经验证据,而且可为政策制定部门制定监管规则、提高监管效率提供一定参考。