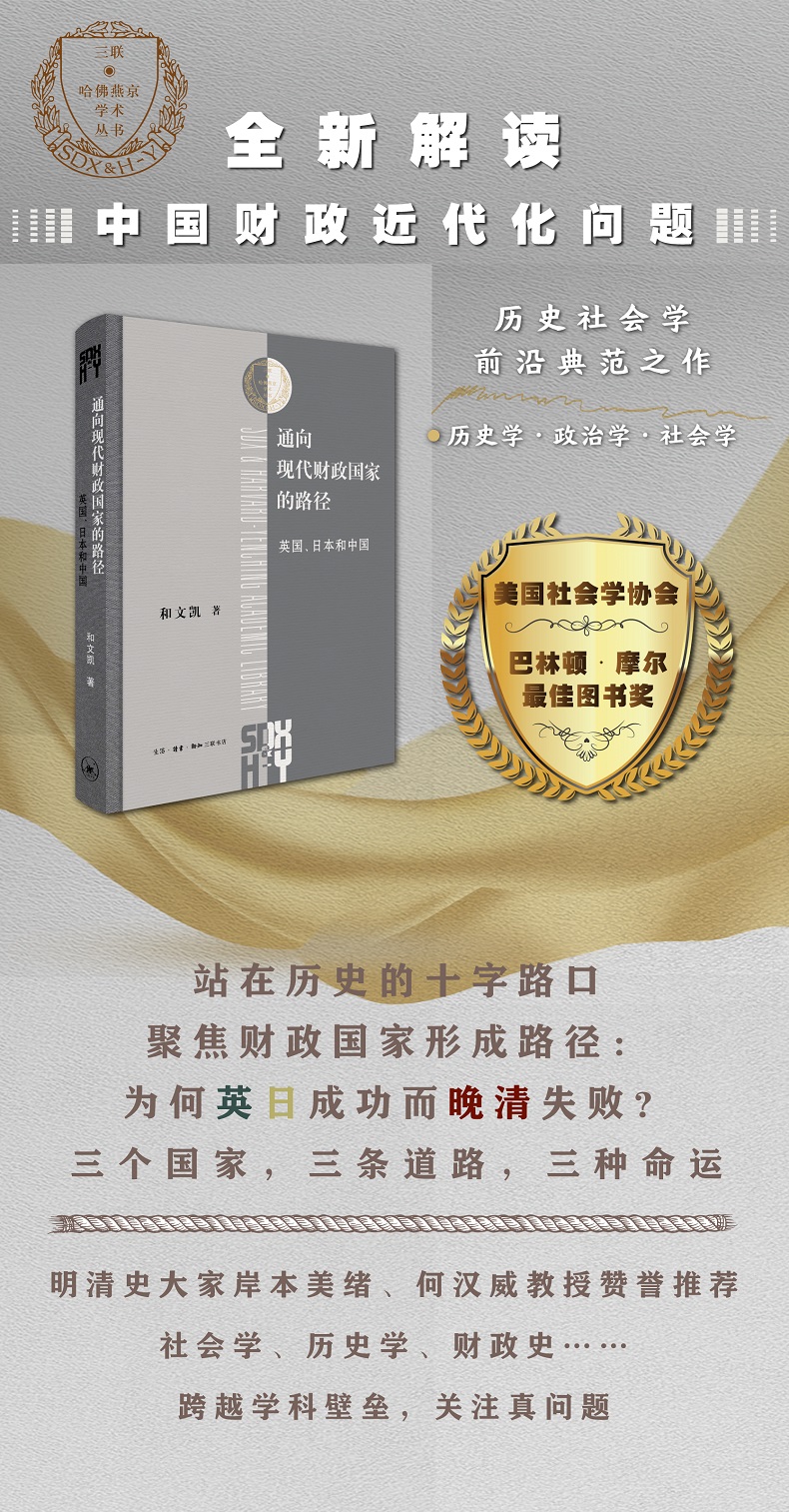

出版社: 三联书店

原售价: 68.00

折扣价: 48.30

折扣购买: 通向现代财政国家的路径:英国、日本和中国

ISBN: 9787108063649

和文凯,1969年出生于云南省昆明市,清华大学学士,美国麻省理工学院政治系博士,现为香港科技大学社会科学部副教授。研究方向为国家形成,比较政治学, 历史社会学,和比较历史分析。著有Paths toward the Modern Fiscal State: England, Japan and China (Harvard University Press, 2013), Public Interest and State Legitimation: Early Modern England, Japan, and China (Cambridge University Press, 2023)。

如何解释现代财政国家的兴起 为什么现代财政国家出现在英国和日本,而没有出现在中国呢?比较的视角有助于我们从一开始就排除一些可能的解释。首先,现代财政国家不是工业经济的产物。比如,它出现在 18 世纪30年代的英国,即第一次工业革命(通常可追溯到 18世纪 40年代)发生之前。同样,19世纪 90年代初的日本经济还远没有实现工业化。从这个意义上说,19 世纪中国工业化的举步维艰,并不是中国未能成为现代财政国家的原因。 近年来,经济史学家一直强调选择地域规模类似的比较单位的重要性,这么做不无道理。例如,彭慕兰、王国斌和李伯重等认为,把中华帝国晚期经济最发达的江南地区与 18 世纪欧洲领先经济体之一的英国比较更为合理。但这种基于区域的比较研究,忽视了国家财政制度在经济和政治发展中的重要作用。由于现代财政国家的特点是集中征税与国家长期负债担保之间的制度性联系,税收和债务的相对规模并不重要,关键在于税收是否能集中征收并用来支持国家的长期债务。这大大简化了对三个地域大小不同国家的比较研究。 例如,中国的疆域比英国或日本大得多。然而,到了 19 世纪下半叶,山西票号已经在国内建立了连接主要城市和市镇的金融汇兑网络;经由这些网络汇兑各地的税收和官款,数额巨大。在英国和日本,类似的私人金融网络对集中征税和建立现代财政国家至关重要。官方资金的快速汇款,也为清政府的财政集中管理准备了必要的技术手段。由此可见,现代财政国家创建的成功或失败,并不简单取决于领土面积的大小。 现代财政国家的建立也可以有不同的时序。比较中国和英国就会发现,传统财政国家的悠久历史并没有为向现代财政国家的转型带来什么优势。中央政府政治集权历史的长短,也与建立集中管理的财政体制无关。日本在 1880 年之前就实现了这一目标,而中国却没有。英国在 18 世纪 20 年代以后将巨额借款转换成永久债务,但在此之前就已经建立起集中征收关税和消费税的官僚机构;相比之下,日本政府在集中征税之前就以发行不兑换纸币的形式承担了大量的长期债务。对外战争既不是建立现代财政国家的充分条件,也不是必要条件。例如,日本在 1868 年至1894 年没有发生过大规模的对外战争。相反,财政困难迫使明治政府在这一时期尽量避免与俄国和中国发生军事对抗。而中国在 1866 年至 1883 年间,在西北地区展开了耗资巨大的军事行动,在1884 年至 1885 年间又与法国爆发过战争。然而,现代财政国家出现在日本,而非中国。 议会制度也不是建立现代财政国家的必要条件。虽然英国在现代财政国家兴起之前就有议会,但日本在 1891 年国会开设之前就已经建成现代财政国家。这迫使我们重新审视政治代议制度与税收之间的关系。新制度经济学派经常用议会来解释 18世纪英国政府收入的迅速增加。在玛格丽特·利维(Margaret Levi)看来,国会确保了纳税人的“准自愿服从”(quasi-voluntary compliance),从而降低了税收的交易成本,促进了税收的增加。然而,当时的英国议会主要由土地所有者控制,而增加的税收主要来自关税和消费税。普通消费者对高昂的消费税深恶痛绝,要说议会议员能代表他们的利益,实在过于牵强。消费税的不断攀升,绝非出于英国民众的同意。 由于英国政府依靠自己的领薪官员来收取关税和消费税,所以地方精英不太可能像让 -洛· 罗 森 塔 尔(Jean-Laurent Rosenthal)所说的那样,通过税收来控制政府。罗伯特·贝茨(Robert Bates)和连大祥(Da-Hsiang Lien)认为,17 世纪的英国有产者有更多的权力与政府讨价还价,因为他们可以向税务官员隐瞒自己的流动资产来增加政府征税的交易成本,从而迫使政府做出政治让步,以换取更多的征税收入。C 但是,当时英国主要消费品生产规模之大,使得生产商很难逃过政府税务人员的检查。不过,大生产商和批发商可以将高税收的负担转嫁给消费者,如前所述,消费者在组织抗税运动时不得不面对“集体行动问题”的困境。因此,政治代议权不是间接消费税增收的必要条件。 有些制度经济学派学者利用政治精英的利益计算来解释制度变迁。例如,达龙·阿西莫格鲁(Daron Acemoglu)和詹姆斯·A. 罗宾逊(James A. Robinson)认为,政治势力强大的集团在知道经济变革会使其潜在政治对手得益,从而削弱其权力基础时会反对经济增长。布鲁斯·卡卢瑟斯(Bruce Carruthers)和大卫·斯塔萨维奇(David Stasavage)都认为,辉格党(Whig Party)代表了英国国家债权人的利益;辉格党于 1714 年至 1746 年在政治上占主导地位,大大降低了国家债务违约的风险,从而促进了英国金融革命的成功。然而,这一时期英国政府不断增长的长期借款的利息支付,主要来自从普通消费者那里收取的间接税款。 地主精英并没有承受沉重的税收负担,而国家的债权人得以从按时支付的利息中受益,国家支出能力也大大提高。有鉴于此,我们有什么理由去相信一个由地主阶层组成的英国政府一定会在长期借款的利息支付上违约? 国家权力与普通消费者在间接消费税征收方面存在着特殊的政治权力不对称,这意味着政治精英应该有充分的理由来拥抱现代财政国家制度,不管他们是来自地主还是金融阶级。从利益分配的角度看,19 世纪末的清政府完全可以成为现代财政国家,因为它已经依靠领薪官员从间接税中收取其年收入的一半,并且在1895 年之前在偿还巨额的短期借款方面保持着良好的信用。由此看来,英国、日本和中国在制度变革最终结果上的差异,不能用国家和地主精英在税收问题上的利益冲突来解释,因为这三个国家都用领薪官员来征收大量的间接税。 回顾这三个案例,现代财政国家的制度特征为国家能力研究提供了新的视角。18 世纪的英国和 19 世纪的日本都表明,在拥有大量商业部门和金融网络的经济体中,间接消费税远比土地税更为重要。日本的情况说明利用集中征收的税款来调动长期金融资源,哪怕仅仅从国内市场募集借款,也远比直接征收土地税更能提升国家能力。因此,对于 19 世纪的日本和中国而言,国家权力渗透到乡村甚至直接针对每一农户来征收土地税,并不是衡量国家能力的适当尺度。 现代财政国家确立的募集长期金融资源的制度,也极大地提高了国家支付能力,这在国家之间的权力竞争方面是一个显著优势。因此,现代财政国家对国家能力的重要性,为我们考察 18 世纪末中国和英国之间的“大分流”,以及 19 世纪末中国衰落与日本迅速崛起,都提供了新的视角。 同时,考虑到国家税收的规模和稳定性,国家税款进入市场会对金融发展产生极大的影响。在大众媒体出现之前的早期现代社会,有关国家信用的信息可以传播到社会的众多角落;相比之下,即使是主要的私人金融机构,其声誉信息也常常局限于特定的交易网络。因此,现代财政国家的出现,极大地刺激了纸币、国债等长期信用工具的发展,这是走向以信用为基础的现代经济的关键阶段。现代财政国家的兴起,代表了国家与经济关系上的一场“大变革”(great transformation)。 鉴于现代财政国家对国家能力的重要贡献,以及国家与普通消费者之间权力的严重不对称,国家可以在民众不甘愿的情况下仍然榨取高额的间接税。这样看来,商业化经济社会中的国家当政者,都应该接受这些新制度。那么,该如何解释现代财政国家出现在英国和日本,而没有在中国呢?制度创新过程中的高度不确定性和可能出现的多种结果说明,无论是英、日两国的成功,还是中国的失败,都不能在其各自制度变革的初始时段找到所谓第一原因。通向现代财政国家并没有一条单一的线性路径。 为了解释制度发展的实际轨迹,本书构建了一个与过程相关的因果机制,这种机制是由适当的社会经济环境与国家过度发行信用工具而造成的信用危机相互作用的结果。由于这样的信用危机威胁到国家的信誉,因此,对任何上台的政治人物来说,这都构成紧迫的问题。由于中央承担着兑现这些信用工具的全部风险,国家当政者——无论其政治目标或利益代言如何不同——都有强烈的动机去寻求集中税收和保障这些信贷工具价值的方法和手段。在之后展开的探索和试错学习过程中,解决信用危机的共同问题导致有效制度要素和知识的不断积累,最终形成新的制度。而其他可能的替代方案,则由于无法解决信用危机而在过程中被淘汰。这一机制将社会经济结构、事件偶然性和个人能动性整合成一个连贯的路径依赖因果叙述,不仅可以用来解释英、日两国不同的成功故事,也能解释中国未能实现这种转变的原因。 本书从财政制度发展的角度切入“大分流”这一重大问题,选取英国内战后的十年、日本的明治维新,以及中国的太平天国时期三个关键时段进行深度的比较历史分析,借助历史制度主义的框架,探讨三个国家如何借助克服财政危机,从而实现了(或未能实现)财政制度的转型。全书融合了西方社会科学的前沿理论、丰富的一手史料和史学研究的前沿成果,对政治学、近代史和日本史研究都具有启发性。