出版社: 清华大学

原售价: 49.00

折扣价: 37.30

折扣购买: 实战会计入门(高等院校应用型人才培养规划教材)

ISBN: 9787302529071

达内教育集团【美股交易代码:TEDU】(简称达内集团)成立于2002年9月,2014年4月3*成功在美国纳斯达克上市,成为中国赴美国上市的职业教育公司,也是**行业的职业教育公司。达内教育集团在60个大中城市成立了200家学习中心,拥有员工近10000人,截至目前培训量累计达近60万人次。达内集团凭借雄厚的技术研发实力、过硬的教学质量、成熟的就业服务体系,在用人企业中树立了良好的口碑。 达内教育集团从创建之初就致力于打造成一个教育生态链,业务来源于产业,服务于产业发展。业务领域覆盖职业教育全产业链,包括六大板块:**职业教育、 企业人才**及相关服务、Jobshow招聘网站、达内精品在线TMOOC、软件外包和少儿培训;打造覆盖IT全产业链的职业课程版图,开设J**a、J**A大数据、Android、iOS、PHP、软件测试、嵌入式、C++、C#、UID、UED、产品经理、Linux云计算、Web前端、VR、网络营销、**电商等21大课程体系,为**IT企业提供全面的人才服务,并为全行业提供**应用型人才。 达内教育集团确定了”一站式职业人才培训提供商、一站式人才输送提供商、一站式软件开发提供商”的

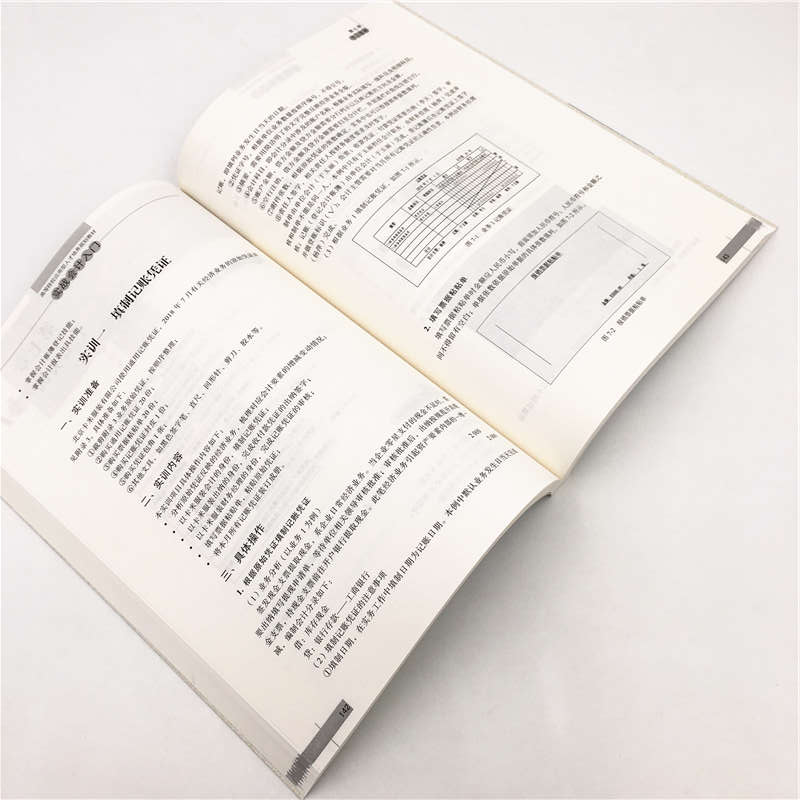

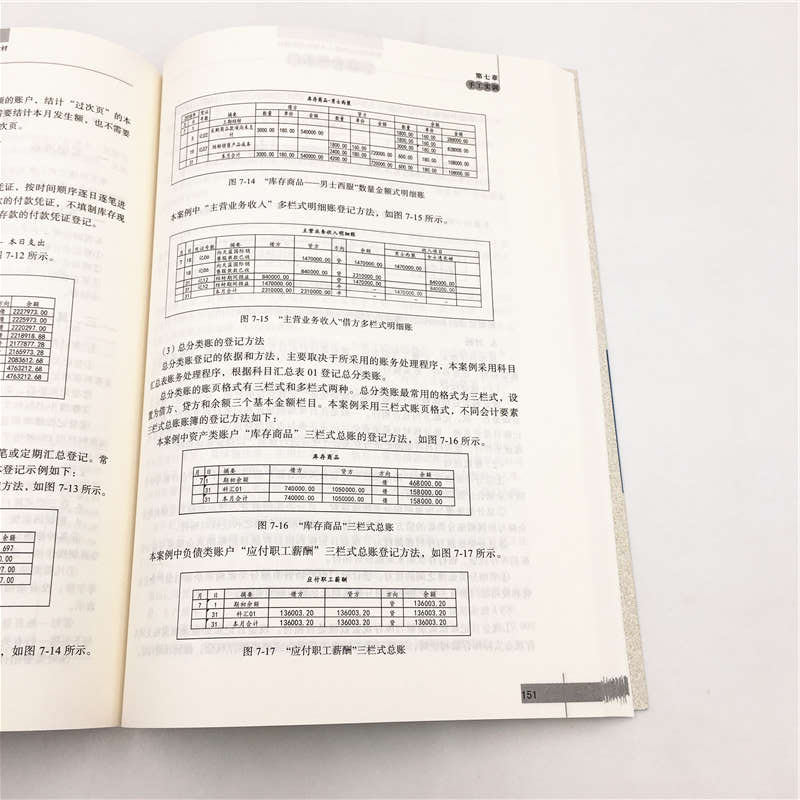

**节 会 计 概 述 一、会计的概念 会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作。 随着经济的发展,会计已经成为现代企业的一项很重要的管理工作。企业的会计工作主要是通过一系列会计程序,对企业的经济活动和财务收支进行核算和监督,反映企业财务状况、经营成果和现金流量,反映企业管理层*托责任的履行情况,为会计信息使用者提供决策有用的信息,并积极参与经营管理决策,提高企业经济效益,促进市场经济的健康有序发展。 1. 会计的基本特征 会计的基本特征主要表现为以下五个方面: (1)会计是一种经济管理活动 现代会计由财务会计和管理会计组成。提供会计信息的*终目的是强化经济管理,会计的本质是管理活动。 (2)会计是一个经济信息系统 货币化的会计信息是内部管理者和外部利益相关者进行决策的重要依据。 (3)会计是以货币作为主要计量单位 经济活动中通常使用劳动计量单位、实物计量单位和货币计量单位三种计量单位,会计需要以货币作为主要计量单位。 (4)会计具有核算和监督的基本职能 会计核算通过确认、计量、记录、报告,从数量上反映各单位已经发生或完成的经济活动,为经营管理提供会计信息;会计监督通过调节、指导、控制等方式,对特定主体经济活动的真实性、合理性和合法性进行考核与评价,并采取措施施加一定的影响,以实现预期的目标。 (5)会计采用一系列专门的方法 会计方法具体包括会计核算方法、会计分析方法和会计检查方法等。其中,会计核算方法是*基本的方法;会计分析方法和会计检查方法是在会计核算方法的基础上,利用提供的会计资料进行分析和检查。这些方法相互依存、相辅相成,形成一个完整的体系。 2. 会计的发展历程 会计的产生是随着人类社会生产的发展和经济管理的需要而产生、发展并不断得到完善。*早可以追溯到原始社会的“结绳记事”和“刻契记事”。 会计的发展可划分为古代会计、近代会计和现代会计三个阶段。现代会计按服务对象不同,主要分为财务会计和管理会计。 (1)古代会计阶段 古代会计阶段是从会计产生到1494年世界上**部专门论述借贷复式簿记的书籍《算术、几何、比及比例概要》出现的阶段。 我国有关会计事项记载的文字,*早出现于商朝的甲骨文。大约在西周前后,我国初步形成了会计工作组织系统。在古代会计阶段,会计的特点是以实物和货币作为计量单位,作为生产职能的附带部分,以官厅会计为主,会计核算采用“单式记账法”。 (2)近代会计阶段 近代会计以复式记账法的产生和“簿记论”的问世为标志。1494年,意大利数学家卢卡·帕乔利出版了《算术、几何、比及比例概要》一书,其中一章“簿记论”全面系统地介绍了威尼斯的复式记账法,并从理论上给予必要的阐述。该书推动了复式簿记在**范围内的广泛传播,从而影响了许多**的会计发展。该书的出版标志着近代会计的开始,卢卡·帕乔利也被誉为“会计之父”。 1853年在英国成立的世界上**个会计师协会——爱丁堡会计师公会,被认为是近代会计发展**的第二个里程碑。 在近代会计阶段,会计以货币为主要计量单位;作为独立的管理职能,以企业会计为主;会计核算采用复式记账法,逐步形成了一套完整的会计核算方法,使会计成为一门独立的学科。 (3)现代会计阶段 20世纪20年代末30年代初发生于美国的经济危机促成了《证券法》和《证券交易法》的颁布及对会计准则的系统研究和制定。财务会计准则体系的形成不仅奠定了现代会计法制体系和现代会计理论体系的基础,而且促进了传统会计向现代会计的转变。 进入20世纪50年代,随着生产社会化程度的提高,市场竞争*益激烈,会计工作的内容也由*初的计量、记录、核算,逐步拓展到经济预测、参与决策、规划未来、控制与评价经济活动等方面。1952年,**会计师联合会正式通过“管理会计”这一专业术语,标志着会计正式划分为财务会计和管理会计两大领域。 财务会计是对外会计,主要核算和监督企业的经济活动;管理会计是对内会计,主要在企业经营预测、决策分析、全面预算、责任会计和成本控制等方面发挥作用。 总而言之,经济越发展,会计越重要。 根据新会计准则编写,内容实用,配套教辅齐全