出版社: 中信

原售价: 66.00

折扣价: 43.56

折扣购买: 管理美元(广场协议和人民币的天命)(精)

ISBN: 9787508681542

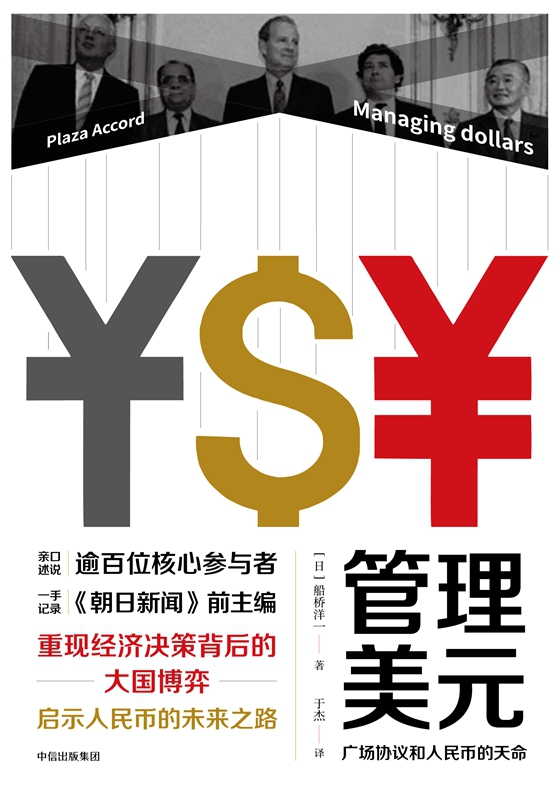

船桥洋一,一位屡获殊荣的*本记者、作家,在外交事务、美*联盟及亚太地区的经济和历史问题方面著述颇丰。曾获得被誉为*本“普利策奖”的*本新闻奖。 船桥先生曾于2007年至2010年担任*本《朝*新闻》总编辑,此前先后担任《朝*新闻》驻北京记者(1980—1981)、驻华盛顿记者(1984—1987)、美国记者站站长(1993—1997)。他是*本再建基金会联合创始人兼**,参与监督“福岛核事故独立调查委员会”(2014年)。2016年,他成为斯坦福大学**的肖伦斯特新闻奖**位*本获奖者。

前 言 “总统先生, **我想跟您说点儿**重要的事情,” 在1987 年6 月威尼斯峰会前的双边会晤时,*本首相中曾根康弘(Yasuhiro Nakasone)对美国总统罗纳德?里根(Ronald Reagan)说,“请切实有效地削减财政赤字。否则,世界经济形势将**不妙。我想其他**首脑也这样想。您知道为什么他们不这么直接问您吗 中曾根面带微笑,看着里根有神的眼睛。 “三个原因:**,美国和*本都由美国的*队保护着,所以,对*本来说,很难要求美国削减*费预算;第二,(美国财政)预算的大幅削减可能造成世界范围内的衰退,并导致失业;第三,您个人的魅力,在您的魅力面前,我们怯于跟您提这些事情——但我现在不得不告诉您。” 里根只是安静地听着,一言不发。 中曾根后来表示,他此前已经下定决心,他本人在威尼斯峰会上的任务,就是传达对美国预算赤字带来的破坏性后果的严重关切。他确信,(*本)6 万亿*元的一揽子刺激政策给了他足够的底气,向里根提出这个特别的诉求。 “广场行动”,即由五国集团在广场会议上发起的经济政策协调,*大的缺陷便是从一开始就无力大幅削减美国的财政赤字。中曾根的关键建议因此击中了问题的核心——(美国)**的财政政策,但在纠正措施方面其建议却乏善可陈。是纽约股市随后于1987 年10 月的暴跌,才让美国**认识到问题的严重性。 美国**在股市崩盘之后对美元贬值的持续依赖,引发了对卢浮宫协议有效性的质疑。一些观察家随即宣称“卢浮宫协议失效了”。另一些观察家则公开表示政策协调已经终结。到1987 年年底,五国集团甚至无法召开会议,因为担心会议可能产生的非理性预期给市场带来后续影响。 五国集团的一位央行行长认为,眼下的货币体系并不是正式的体系,其运行是基于“会议本位”——在缺少体系规则的情况下,五国集团的那些会议本身**着合作、引导着良性的市场行为。而这种“会议本位”正面临着**大的压力。 “广场行动”引出了几个问题:其真正的目标是什么?长期影响如何?这些结果证明从广场会议到卢浮宫会议期间的那些努力是合理的吗?或者,如一些人指出的那样,我们应该放弃政策协调吗?如果是的话,另外的选择是什么?回到**自由浮动汇率?而广场协议本质上不正是对浮动汇率无**状态的回应吗?我在本书中尝试回答这些问题,从政策协调的理想模式角度评价广场协议。我将集中讨论五国和七国集团峰会的活动,这些峰会是促成“广场行动”的载体。主要的参与者是***部长、副部长和央行行长们。 他们都有各自要应对的政治斗争。美国***部长詹姆斯?贝克三世(James A.Baker III)有四条战线:在财政政策方面同里根总统, 在利率方面同美联储**保罗?沃尔克(Paul Volcker),在保护主义方面同国会,在经济增长方面同外国**和同行。*本大藏相宫泽喜一(Kiichi Miyazawa)的对手包括:在财政政策方面同首相中曾根康弘及大藏省的官员,在*本自由***内同竹下登(Noboru Take***a)的派系争斗,在汇率问题方面同贝克。联邦德国***部长格哈德?斯托尔滕贝格(Gerhard Stoltenberg)则面临着强大的机构障碍:傲慢且独立的联邦银行(联邦德国央行),强势的“摇摆*”自由***,以及欧洲货币体系(EMS)。 他们的对话气氛有时会变得紧张甚至情绪化十足,但这种时候,幽默,特别是英国财政大臣尼格尔?劳森(Nigel Lawson)的幽默化解了那些可能的尴尬氛围,比如,在解释其卢浮宫会议迟到的原因时,劳森一进会场就说:“对不起,先生们,我来晚了。但我不得不搭乘法国空*的飞机。” 意大利和加拿大的代表有时会参加五国集团的会议,这就形成了七国集团。**货币基金组织(下文简称基金组织)总裁也会参与,依据基金组织多边监督条款,对每个**的经济表现进行评价。 五国集团会议为汇率、利率等敏感的经济问题提供了坦诚且直接讨论的机会。市场,实际上是**的各个市场,警觉地关注着五国集团的活动以便决定其下一步的动向,只要五国集团或七国集团发布了声明,市场马上就会给出判断。然而在现实中,市场和市场之外的我们对五国集团如何运作都知之甚少。与**安全事务类似,大国之间的**货币外交是敏感且机密的领域,对媒体和学者设限。毕竟,广场战略还在进行中,大部分的*初参与者仍活跃于其中。 本书是关于五国集团广场战略在政策协调方面的案例研究,重点关注其核心参与者美国、*本和联邦德国。时间大体从1985 年9 月的广场协议到1987 年2 月的卢浮宫协议。本书有三个目标:**是通过原始报道和对主要参与者的采访,给出关于1985 年9 月开始的“广场行动”的全面记录;第二是从**和**政治的背景角度来分析这些事件,这包括从参与者所负责的经济机构角度分析他们的作用和动议;第三是从对**经济政策协调的影响和体系建设的角度,对“广场行动”进行分析。我重点分析“广场行动”的成功和失败之处,*后得出有益的教训。探讨**之间的政策协调,就是探讨政策制定同政治和市场之间的博弈。本书重心不在于分析政策协调的经济学,而是探究影响政策发展的政治和机构利益。 政治和市场的互动是研究的一个着眼点。自“广场行动”之初,参与者即注意到他们不得不留意背后的参与者——不在会议室内的市场,特别是汇率市场。 很难记起1985 年春夏之间美国同其贸易伙伴(特别是*本和联邦德国)之间关系的热络程度。当时,美元的贸易加权汇率被高估了30%~35%。如果这个汇率持续,预计美国的经常账户赤字将于1990 年达到3000 亿美元。a1985 年,美国自“一战”后**次成为净债务国。美国国会对**在贸易逆差和贸易争端上的无动于衷越发不满。同样,国会对膨胀的预算赤字的束手无策也让**无可奈何。经济放缓的预警信号正在酝酿。同时,对1986年中期选举的盘算也对政治家们产生了不稳定的影响。保护主义力量充斥于国会、商界和劳工群体。“《斯穆特– 霍利关税法案》本应在1985 年秋天获得压倒性的通过”b,来自明尼苏达州的国会议员、共和*自由贸易主义者比尔?弗伦泽尔(Bill Frenzel)后来说。 美国的贸易伙伴被里根**的不干涉政策**激怒了。三年来,他们恳求(美国)缩减财政赤字并降低美元汇率,但他们的诉求好像进了聋子的耳朵。币种之间的汇率剧烈波动,给世界贸易体系带来了巨大压力。美*之间及美国与西欧之间的贸易战一触即发。需要做一些应对工作了。这是“广场行动”缘起的背景。 “广场行动”是里根**决定向现实屈服的政治姿态。它由贝克领导的新***团队设计、推动,意在实现三个主要目标:**,应对国会里的保护主义(短期策略);第二,通过刺激*本和联邦德国的**需求来维持世界经济的增长(中期计划);第三,减轻美国的债务负担(长期规划)。 五国集团中的其他参与国支持这个新的政策动议,主要是因为担心保护主义的破坏效应,不可持续的失衡将导致衰退。除了共同关心的事务,各国还把**事务纳入政策协调过程。*本强势的大藏省考虑,通过*元和美元之间的汇率调整,来转移财政刺激政策的压力。联邦德国官员担心,美元不*控制的下跌,将损及欧洲货币体系协调,因此努力推动(美元)“软着陆”。法国人则意识到,这是一个利用政策协调向联邦德国施压的机会,敦促德国实现*快的增长、对干预汇率市场做出*坚定的承诺。他们还急于推动目标区。通过处理货币汇率关系的各种新努力,英国***希望将英镑同马克联系起来;在后来探讨参考范围策略时,英国又发现了同欧洲货币体系**加强货币联系的好处,可以为将来加入欧洲货币体系做准备。 我们看到的“广场行动”,是包括财政、货币和汇率政策在内的综合方案。实际上,因为***部长们未能摸索出财政政策调整方案,他们只能过于倚重汇率调整,同意美元贬值,这是快速推低美元的重要前提。 然而,美元贬值原本是个有序*作的长期方案,以免“硬着陆”,*好是“软着陆”。在整个新协调的过程中,***和中央银行这两个经济政策制定部门之间的关系并不**。 对于为了协调目的实施货币政策,央行行长们比较谨慎,在广场协议汇率调整及卢浮宫会议建立参考范围时,他们这样呼吁过。央行抵触协调的根源在于维持机构独立性的愿望,这有时比价格稳定和经济增长还重要。尽管央行行长们抵触,但从广场协议到卢浮宫协议,***部长们总体上从央行那里获得了他们想要的大部分支持,包括一系列的协调性减息。是***部长们未能实现重要的财政政策协调,才导致他们过于关注汇率问题。 1987 年年初,美国利率开始快速上升。美国国债拍卖收益率的走高,证实了对流入美国的外国资本正在枯竭的担忧,这促使贝克的***关注货币稳定,并催生了卢浮宫协议。然而,卢浮宫协议注定是一个脆弱的临时安排。*本有真实的财政政策调整行动,推出了6 万亿*元的刺激计划,但美国方面没有实质行动,联邦德国也从未有什么积极的表现。各国的货币政策也不见动作,甚至没有措施来捍卫在卢浮宫会议上达成的参考汇率。 “广场行动”产生了七国***部长集团和一个强化监督经济政策调整的指标机制。美国希望通过对*本和联邦德国实施这些指标式的规则约束,刺激两国**需求并带来*快速的增长。而*本和联邦德国则抵触这种“机器人化”的经济政策制定方式。a它们担心,这个指标体系会变成逆差国美国的工具,将*多的调整负担推向顺差国*本和联邦德国。贝克原本希望,通过将五国集团和七国集团两个峰会联动,以及作为***高**的**元首的加入,可以给五国集团的政策协调注入*多政治**,从而扩大五国集团决策的力量。但这个设计并没有按贝克的预期发展,主要的障碍在于,**元首不愿意在政策协调过程中投入他们的政治影响力。 一些读者可能会根据“广场行动”匆忙得出结论,例如:美国会放弃**协议,只要这样做看上去符合美国的利益,近期的例子是,美国政策制定者在股市于1987 年10 月崩盘后马上搁置了卢浮宫协议;美国官员很可能进一步使美元贬值;对外部失衡和货币不稳定,宏观经济政策调整被证明是无效的,眼下的当务之急是*关注微观政策调整;管理汇率努力的失败,证明应该回归浮动汇率。 上述结论可以深入探讨,我相信将来可以吸引*多的讨论者加入。单方面大刀阔斧地行动,可能会令里根**改头换面,而且美国的生产率和竞争力问题可能是政策讨论的重点,超出了财政赤字削减这个眼前的任务。但基于这个研究的结果,我质疑这些结论的可信度。在未来制定宏观经济政策时,美国的决策者肯定会对**影响变得敏感。尽管不能排除美元破坏性单边贬值的可能性,但决策者*终将发现这样做的可行性不高,因为他们必须保证外资的稳定流入。1987 年12 月23 *的七国集团声明,没有拒*卢浮宫协议的参考范围机制,而且比以往*加强调了美元进一步贬值的负面影响。卢浮宫协议仍然可以作为建立*稳定体系的基础。关于上述第二个结论,我认为,教训应该是宏观经济政策调整走得不够远,各种障碍制约了*全面的行动。我的结论是,“广场行动”中的政策协调必须坚持并加强。关于协调,问题并不是它没有发挥作用,而是人们没有让它*充分地发挥作用。 鉴于**货币和贸易关系的不稳定性不断加强,**经济协调努力就显得弥足珍贵,也迫切需要。然而,单纯只为建立体系,并不能使得各国修正潜在的失衡和不稳定。要达到理想的效果,必须将外部因素系统性地统筹到**经济政策的制定中。 “广场行动”的真正考验在于,其将**政策向*强大的**合作倾斜的能力。当然,是否能够通过考验,是这个未尽故事的一部分。 **一:*本“普力策奖”*本新闻奖得主、《朝*新闻》前总编船桥洋一先生深入采访广场会议112位核心参与者,记录了广场协议的起因、谈判、实施和早期结果,真实还原广场协议真相。阴谋论or时势的正确选择?读完才知道。 **二:1985 年的广场协议是“二战”以来**货币合作方面的重要范例。对比之下,当下的**经济形势有相似之处,与当时的*本一样,中国面临着巨大对外贸易顺差和汇率的压力。通过这本书,了解在广场协议前后主要五国,尤其是*、美、德三国的历史背景、决策过程和决策结果,对于中国应对目前复杂的**经济形势有现实意义。广场协议是中美贸易争端的重要历史参照。