出版社: 清华大学

原售价: 58.00

折扣价: 44.10

折扣购买: 高级财务会计(高等院校十三五规划教材)/经济管理系列

ISBN: 9787302510185

高旸,会计学教授,管理学硕士,注册会计师,教学名师,学生心目中的**教师,从事会计相关教学和科研工作30年。在核心期刊等发表论文30余篇,主持并完成省、市、校级科研、教学课题10余项,主编《中小企业会计实务》、《小企业会计实务》、《财务会计》等编著、教材10余部,其中论文、编著多次获省、市哲学社会科学**成果1、2等奖。有外资企业担任财务经理的从业经历。

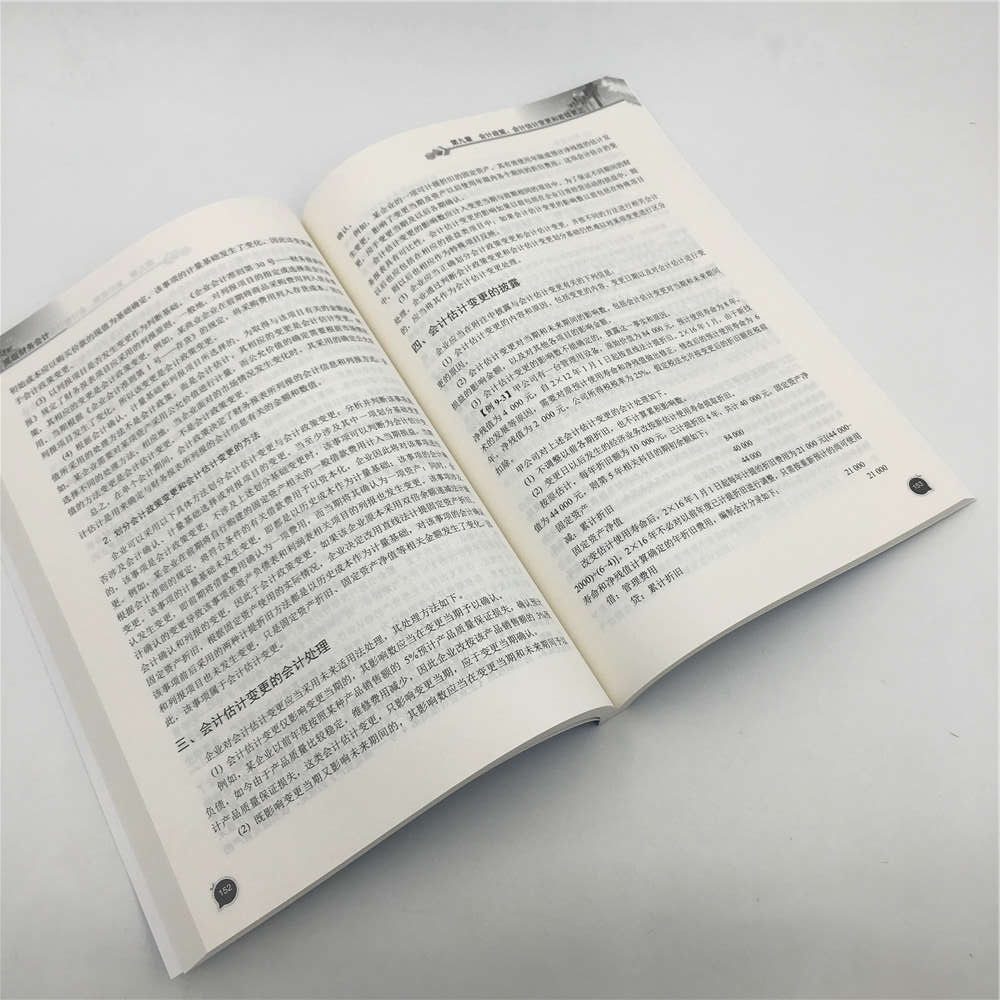

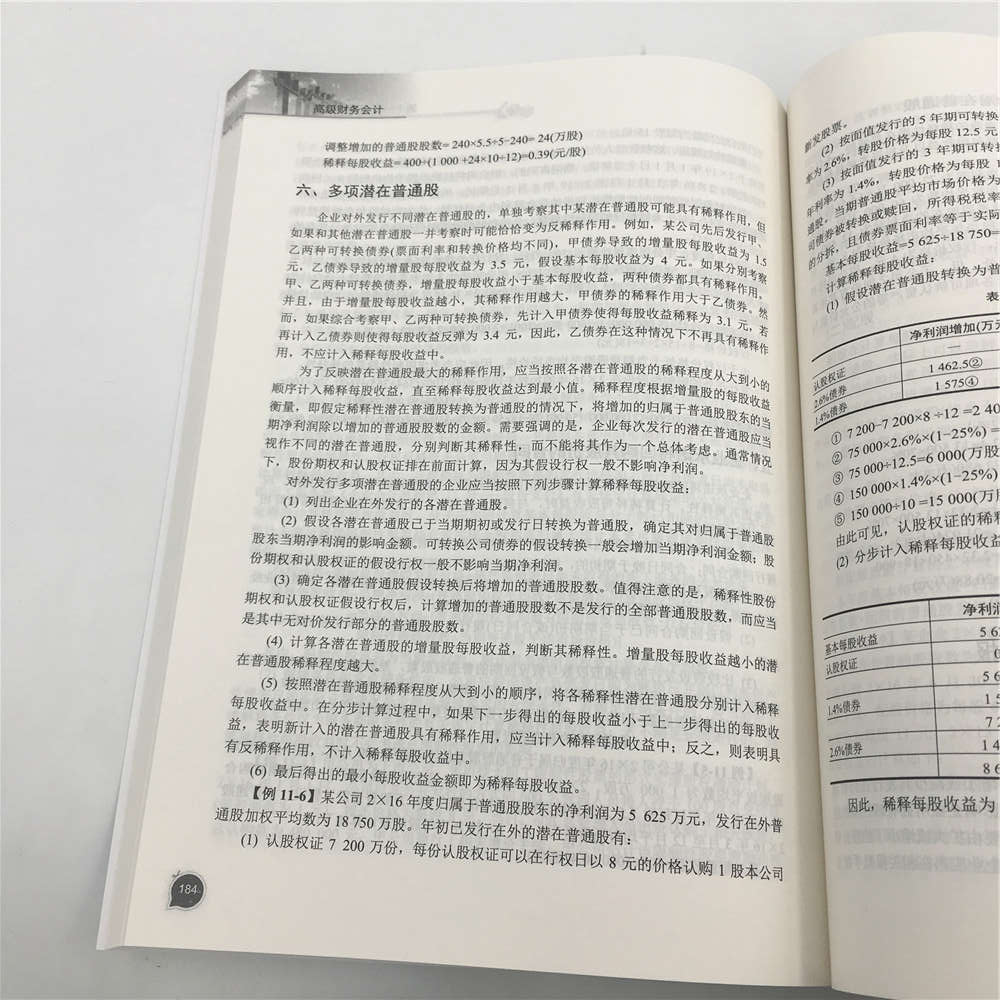

**章 外 币 折 算 学习目标 通过本章的学习,应了解记账本位币的确定、**业务的内容以及在财务报表附注中披露的相关信息;掌握**业务的账务处理及期末汇兑损益的计算;掌握我国现行**财务报表的折算方法。 **节 **折算概述 **是企业记账本位币以外的货币。**交易,是指以**计价或者结算的交易。**交易包括:买入或者卖出以**计价的商品或者劳务,借入或者借出**资金,其他以**计价或者结算的交易。以**反映的财务报表称为**财务报表。**财务报表折算是为编制合并财务报表等的需要,将子公司、联营企业、合营企业和分支机构等境外经营的**财务报表折算为记账本位币反映的财务报表的过程。 一、记账本位币的确定 记账本位币是指企业经营所处的主要经济环境中的货币。主要经济环境,通常是指企业主要产生和支出现金的环境,使用该环境中的货币*能反映企业主要交易的经济结果。例如,我国大多数企业主要产生和支出现金的环境在**,因此,一般以人民币作为记账本位币。我国《会计法》规定,业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。 (一)企业记账本位币的确定 1. 企业选定记账本位币 企业选定记账本位币,应当考虑下列因素。 (1) 该货币主要影响商品和劳务销售价格,通常以该货币进行商品和劳务销售价格的计价和结算。例如,**甲公司为从事贸易的企业,90%以上的销售收入以人民币计价和结算。人民币是影响甲公司商品和劳务销售价格的主要货币。 (2) 该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算。例如,**乙公司为工业企业,所需机器设备、厂房、人工以及原材料等在**采购,以人民币计价和结算。人民币是影响商品和劳务所需人工、材料和其他费用的主要货币。 (3) 融资活动获得的资金以及保存从经营活动中收取款项时所使用的货币,即视融资活动获得的资金在其生产经营活动中的重要性,或者企业通常留存销售收入的货币而定。 在有些情况下,企业根据收支情况难以确定记账本位币,需要在收支基础上结合融资活动获得的资金或保存从经营活动中收取款项时所使用的货币,进行综合分析后做出判断。 例如,**丙公司为外贸自营出口企业,超过70%的营业收入来自向欧盟各国的出口,其商品销售价格主要受欧元的影响,以欧元计价,因此,从影响商品和劳务销售价格的角度看,丙公司应选择欧元作为记账本位币。如果丙公司除厂房设施、30%的人工成本在**以人民币采购外,生产所需原材料、机器设备及70%以上的人工成本以欧元在欧盟市场采购,则可确定丙公司的记账本位币是欧元。但是,如果丙公司的人工成本、原材料及相应的厂房设施、机器设备等95%以上在**采购并以人民币计价,则难以判定丙公司的记账本位币应选择欧元还是人民币,还需要结合第(3)项因素予以确定。如果丙公司取得的欧元营业收入在汇回**时直接换成了人民币存款,且丙公司对欧元波动产生的**风险进行了套期保值,那么丙公司可以确定其记账本位币为人民币。 又如,丁公司为**一家婴儿配方奶粉加工企业,其原材料牛奶全部来自澳大利亚,主要加工技术、机器设备及主要技术人员均由澳大利亚方面提供,生产的婴儿配方奶粉面向**出售。企业依据第(1)、(2)项因素难以确定记账本位币,需要考虑第(3)项因素。假定为满足采购原材料牛奶等所需澳元的需要,丁公司向澳大利亚某银行借款10亿澳元,期限为20年,该借款是丁公司当期流动资金净额的4倍。由于原材料采购以澳元结算,且企业经营所需要的营运资金,即融资获得的资金也使用澳元,因此,丁公司应当以澳元作为记账本位币。 需要说明的是,在确定企业的记账本位币时,上述因素的重要程度因企业具体情况不同而不同,需要企业管理层根据实际情况进行判断,其确定的记账本位币只有一种。该货币一经确定,不得改变,除非与确定记账本位币相关的企业经营所处的主要经济环境发生重大变化。 《**财务会计》的编写是根据至今***发布、修订的企业会计准则的精神,以及教学实践的需要,突破了传统财务会计涉及的企业一般的经济活动,选取了13个具体会计准则,阐述企业特殊业务的会计理论与实务,内容深、难、层次高,是培养高层次的财务人员的重要内容,可以提高学生的综合专业素质和综合能力。