出版社: 江西人民

原售价: 39.80

折扣价: 0.00

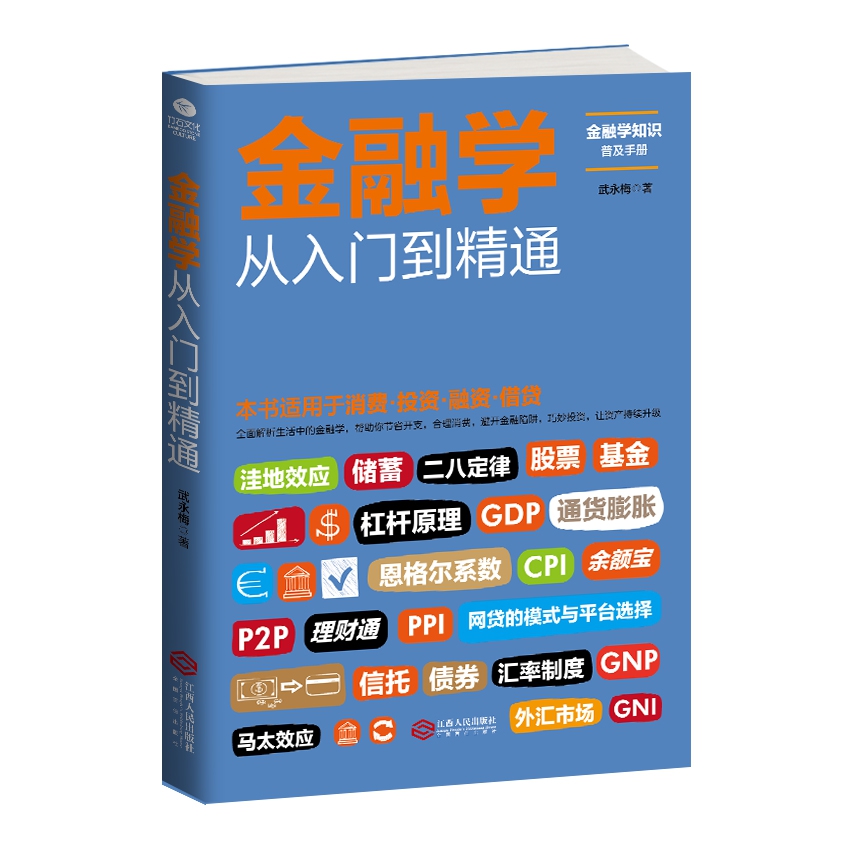

折扣购买: 金融学从入门到精通

ISBN: 9787210096382

武永梅,畅销书作家,演说家。现担任钰昊国际集团董事局主席,中帼股权投资基金管理董事,钰昊网络科技董事长,北京武永梅基金会董事,获得“2016影响中国经济发展出色人物”的殊荣。 早年,她从事分享经济融合系统营销订制,创立了“琦俪?瑞児”“琻姿雅”“小茶妆”等民族护肤品牌,帮助了众多中小企业成功转型,被业内誉为“中国分享经济商业领袖”。2015年,赞助了关爱留守儿童的公益电影《戴荷叶帽的孩子》的拍摄,得到了社会的广泛认可和无数粉丝的关注。 她不仅是一位精明干练的销售人才,更是一位对金融形势及政策有着深刻认识与研究的资深专家。她不仅用自己的智慧和经验创造了财富,更用广博的爱去帮助周围的人实现梦想,造福更多的人。 主要作品有《顾客行为心理学》《销售就是做渠道》《销售就是找对人》。

杠杆原理——一夜暴富,小资金博得大收益 杠杆原理,亦称“杠杆平衡条件”。在“重心”理论的基础上,阿基米德发现了杠杆原理,即“二重物平衡时,它们离支点的距离与重量成反比”。阿基米德对杠杆的研究不仅仅停留在理论方面,而且据此原理还进行了一系列的发明创造。据说,他曾经借助杠杆和滑轮组,使停放在沙滩上的桅船顺利下水;在保卫叙拉古的战斗中,阿基米德制造的投石器就是杠杆原理的直接应用。 在投资中,杠杆原理也得到充分应用。比如,你计划投资1000元做服装生意,进货买入1000元的衣服可以卖出1600元,自己赚了600元,这就是自己的钱赚的钱,就是那1000元本钱带来的利润。这个过程是没有杠杆作用的。 假如你对服装生意很有信心,于是决定从银行贷款10万元,使用3个月,假定利息刚好是1000元。在此操作过程中,就等于你用1000元的本钱买了银行10万元三个月的使用权,用这些资金购买价值10万元的服装,售出后得16万元,得到利润6万元。这就是一个应用杠杆原理的简单例子,即用1000元撬动了10万元的资金,用10万元的资金赚取了6万元的利润。 从上面的例子中,我们不难发现其用了100倍的杠杆。这在金融投资中非常常见,如做外汇保证金交易,其杠杆多为10倍、50倍、100倍、200倍、400倍等几个级别。如果用400倍的杠杆,就意味着你把手上的1万当作400万用。 另外,时下热门的房地产市场,除了全款购房外,贷款购房都属于使用了杠杆原理。比如,你购买一套价值100万元的房子,首付20%,即你用20万的资金撬动了价值100万元的房产,这里就是5倍的杠杆。如果未来房价增值10%,你的投资回报就是50%。 金融杠杆简单地说来就是一个乘号。使用这个工具,可以放大投资的结果,无论最终的结果是收益还是损失,都会以一个固定的比例增加。同样以购买100万的房子为例,如果房价跌了10%,那么5倍的杠杆损失就是50%,10倍的杠杆损失,就是你的本钱尽失,全军覆没。所以,在使用这个工具之前必须仔细分析投资项目中的收益预期和可能遭遇的风险。 另外,还必须注意,使用金融杠杆这个工具的时候,现金流的支出则可能会增大,这时资金链一旦断裂,即使最后的结果可能是巨大的收益,投资者也必须要提前出局。 例如,买外汇或者期货,你交了5000元的保证金,杠杆是2倍,你就可以用10000元进行投资,同时也放大了风险和收益。如果赔钱了,直接从你的保证金里扣,当你的保证金到了一个最低的比例之后,比如说70%,就是说你赔了1500元,还有3500元之后你就不可以再进行交易了。 当资本市场向好时,这种模式带来的高收益使人们忽视了高风险的存在,许多人恨不得把杠杆用到100倍以上,这样才能回报快,一本万利;等到资本市场开始走下坡路时,杠杆效应的负面作用开始凸显,风险被迅速放大。对于过度使用杠杆原理的企业和机构来说,资产价格的上涨可以使他们轻松获得高额收益,而一旦资产价格下跌,亏损则会非常巨大,甚至超过资本,从而造成恶性循环,导致严重的经济危机。 金融危机爆发后,高杠杆化的风险开始为更多人所认识,企业和机构纷纷开始考虑去杠杆化,就是一个公司或个人减少使用金融杠杆的过程,把原先通过各种方式(或工具)“借”到的钱退还出去的潮流。 当然,也并非杠杆比例越大风险就越大,这也需要具体问题具体分析。做外汇、期货或者是其他涉及保证金交易的都会接触到杠杆,杠杆就意味着放大倍数,以小博大,少量的钱能控制大额的资本。 次贷危机波及了整个发达国家的金融体系,美林证券、花旗银行、瑞士银行等大型银行和投资银行一贯享受着最高的信用评价,地产抵押贷款只是他们利润来源的一小部分。但在20倍杠杆的放大作用下,各大金融集团在次贷危机中的损失率竟然高达18%~66%,平均损失约为30%。如果这样说还不够直观,我们可以举例:A银行自有资产为30亿元,使用30倍杠杆就是900亿元。此时,如果A以自身资产30亿元为抵押去借贷900亿元用于投资,如果投资赢利5%,那么A就可以获得45亿元的利润。但如果投资失败,亏损5%,那么银行就算赔光了自己的自有资产,还欠下15亿元的外债。这就是杠杆的威力。 对个人而言,在使用杠杆之前要把握住一个更重要的核心,那就是成功与失败的概率是多大。要是赚钱的概率比较大,就可以用很大的杠杆,因为这样赚钱快。如果失败的概率比较大,那根本就不能做,做了就是失败,而且会赔得很惨。 总之,控制杠杆是分散业务风险的前提,在金融创新中要秉持“可以承受高风险,绝不承受高杠杆”的原则,当风险不可测时,控制杠杆比控制风险更重要。 ★了解金融知识,实现人生梦想。金融学是一门“经世致用”的学科,金融学能让人更加懂得生活的智慧。你不需要成为金融专家,也不需要研究深奥的金融理论和晦涩难懂的专业术语,只需要知道一些常识性的金融知识,解读发生在身边的金融现象,正确处理自己的金融事务,就能让金融学助你实现人生梦想。 ★解读金融密码,了解金融走向。本书用浅显易懂的笔墨,深入浅出的阐述,让读者在愉悦中迅速学会运用金融学的视角和思维去观察、剖析种种生活现象,帮助你做出睿智、理性的决策,指导自己的行为,减少生活中不必要的成本,用小的投入获得最大的收益。 ★巧用金融的力量,让生活更加精彩。每天抽出片刻时间读点金融学常识,在放松中学习,在学习中放松,逐渐认识和理解金融学的基本知识,你对金融学的理解将会达到一个新的高度,你会明白如何在压力与繁忙之中保持一份轻松、从容和淡定,让生活变得更加精彩。