出版社: 清华大学

原售价: 49.50

折扣价: 37.70

折扣购买: 会计学原理(普通高等院校十三五规划教材)

ISBN: 9787302504214

罗云芳 女1971年5月生,湖南衡阳人,从事会计实务工作和教学工作二十余年,同时具有**会计师和副教授任职资格,硕士生导师;管理学硕士,曾先后在中国人民大学和复旦大学等学校访学;长期从事会计实务与教学工作,发表论文十余篇,主持参与各级课题十余项,经常参与各类审计项目工作,既具有一定的理论水平又具有丰富的实践经验是学校极少数具有**职称的双师型教师。

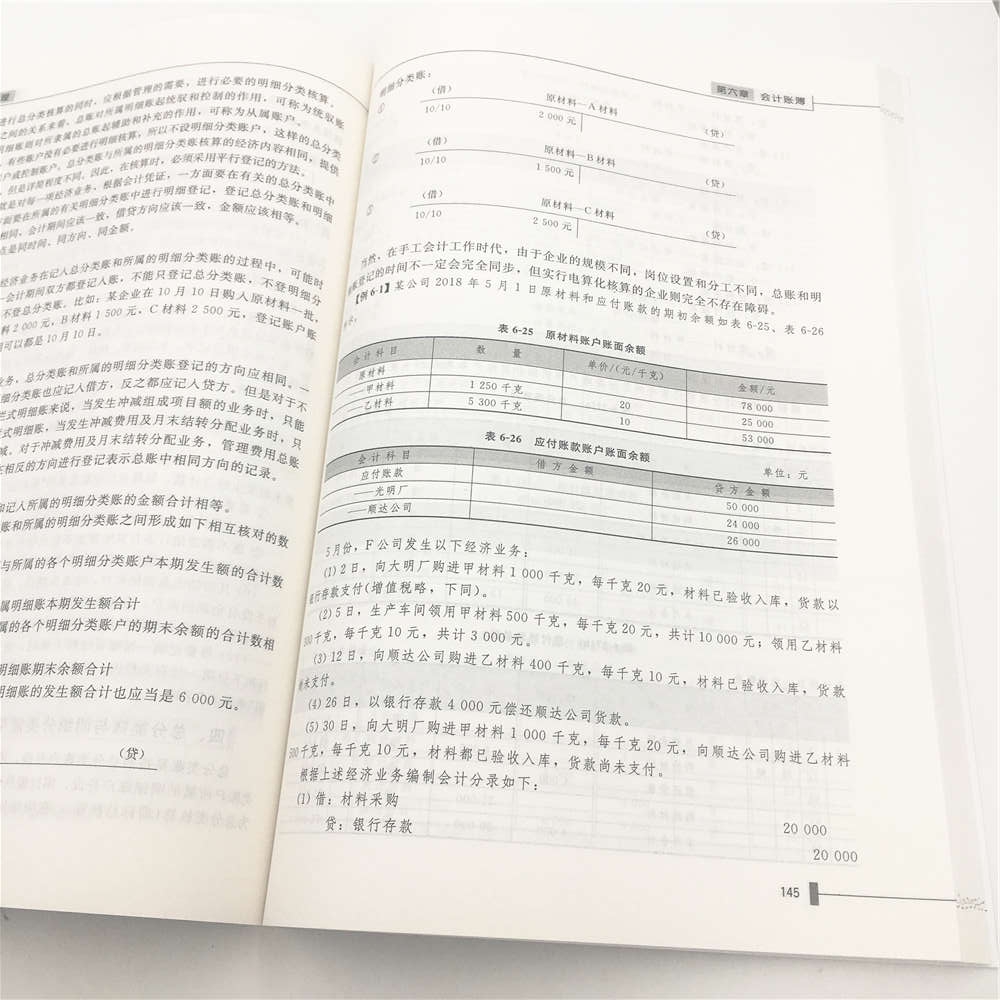

第三章 复式记账法 1了解会计记账方法、记账方法的分类。 2了解复式记账方法的分类、掌握借贷记账法的含义。 3掌握借贷记账法的内容,能正确理解并掌握借贷记账法的运用程序。 章某是一名新入学的大学生,开学时父母给他8 000元钱,要求他每月将使用情况进行记账,一个月下来,章某的开支情况如表31所示。 表31 章某开支情况表 日 期摘 要收 入支 出结 余 8月29日现金8 000 8月29日学费、住宿费4 8003 200 8月29日床上用品6002 600 8月29日饭卡6002 000 9月1日军训服1001 900 …… …… …… 9月28日朋友聚会AA付款 42 102 思考: 1章某的账记得详细吗?这种记账方法是什么记账方法?你觉得有何优缺点? 2章某的期初现金资产和期末的现金资产总额发生了什么变化?是什么导致了现金资产的变化? **节记 账 方 法 前文中,我们已经了解到会计的基本职能是会计核算和会计监督,核算和监督的对象是资金运动,为了对资金运动即会计要素进行核算和监督,已按一定原则设置了会计科目和账户,就需要采用一定的记账方法将会计要素的增减变动登记在账户中。 记账方法是指在经济业务发生以后,如何将其记录在账户中的方法。 记账方法有两类:一类是单式记账法;另一类是复式记账法。 一、单式记账法 单式记账法是对发生经济业务的之后所产生会计要素的增减变动,一般只在一个账户中进行记录的方法。例如,用银行存款购买材料,仅在银行存款账上记录一笔银行存款的减少。也有同时在银行存款账和材料账进行记录的,但两个账户间没有必然的联系。单式记账法是一种比较简单、不完整的记账方法。它在选择单方面记账时,重点考虑的是现金、银行存款以及债权债务方面发生的经济业务。因此,一般只设“库存现金”“银行存款”“应收账款”“应付账款”等账户,而没有一套完整的账户体系,账户之间也不能成为相互对应的关系,所以不能全面、系统地反映经济业务的来龙去脉,也不便于检查账户记录的正确性。因此,专业会计已经不再使用这种记账方法。目前,只有在一些个体经营,经济业务**简单、单一的会计主体中使用,案例导入中的章同学使用的就是这种记账方法,俗称“流水账”。 二、复式记账法 复式记账法是单式记账法的对称,是在每一项经济业务发生后需要记录时,同时在两个或两个以上有关账户中以相等金额进行登记的一种记账方法。例如,上述以银行存款购买材料业务,按照复式记账,则应以相等的金额,一方面在银行存款账户中记录银行存款的付出业务;另一方面,在材料账户中记录材料收入业务。 复式记账法设计的*初基本原理是“资金占用=资金来源”,落实到现在的基本理论依据是“资产=负债+所有者权益”这一平衡等式。 复式记账法有以下两个特点: (1)对于每一项经济业务,都在两个或两个以上相互关联的账户中进行记录,不仅可以了解每一项经济业务的来龙去脉,而且在全部经济业务都登记入账以后,可以通过账户记录全面、系统地反映经济活动的过程和结果。 (2)由于每项经济业务发生后,都是以相等的金额在有关账户中进行记录,因而可据以进行试算平衡,以检查账户记录是否正确。 复式记账法是在市场经济长期发展的过程中,通过会计实践逐步形成和发展起来的,根据记账符号的不同主要有收付记账法、增减记账法、借贷记账法三种。收付记账法是我国在传统记账方法的基础上发展起来的一种复式方法;增减记账法是我国在20世纪60年代商业系统改革记账方法时设计出的一种记账方法,这种记账方法我国一直使用到20世纪90年代;借贷记账法是起源于西方的一种复式记账法,也是目前世界各国通用的一种复式记账法。1992年7月1日,我国以盈利为目的的企业开始采用借贷记账法记账。1999年,我国《企业会计准则》规定,中国境内的所有企业、行政***全部采用借贷记账法记账。 第二节借贷记账法 一、借贷记账法的含义 借贷记账法是以“借”“贷”两字作为记账符号,对一个经济活动同时在两个或两个以上相关联的账户中记录增减变动情况的一种复式记账法。 据史料记载,借贷记账法起源于13世纪的意大利地中海沿岸。借贷记账法的“借”“贷”两字,*初以其本来含义记账的,是以钱庄主的立场,反映的是“债权”和“债务”的关系;后来逐步发展成为一种比较完善的复式记账方法。1494年,意大利数学家卢卡·帕乔利的《算术、几何、比与比例概要》一书问世,标志着借贷记账法正式成为大家**的复式记账法,同时,也标志着近代会计的开始。卢卡·帕乔利被称为“近代会计之父”。随着商品经济的发展,借贷记账法也在不断发展和完善,“借”“贷”两字逐渐失去其本来含义,变成了纯粹的记账符号,成为会计上的专门术语。在西方**,历**只有这么一种复式记账方法。因此,人们一般不特别强调“借贷记账法”。当然,有些会计史学家习惯称其为“意大利式簿记方法”。我国历**曾先后出现过收付记账法和增减记账法,为了加以区别,以“借”和“贷”为记账符号的记账方法,一般被称为“借贷记账法”。 二、借贷记账法的理论基础 借贷记账法是以“借”和“贷”为记账符号来反映会计要素的增减变动过程及其结果的。基本的理论依据是“资产=负债+所有者权益”这一平衡等式。 一个会计主体在进行营运之前它必须有一定的启动资金,这个启动资金就是我们会计要素中定义的资产,资产的来源或形成渠道无外乎两个外借和自有资金,即负债和所有者权益。用公式表示为 资产=负债+所有者权益(31) 移动也可变化为 资产-负债-所有者权益=0(32) 资产-负债=所有者权益(33) 上述方程式可称为会计等式,通常将式(31)称为会计恒等式。会计等式主要揭示了三个方面内容:**,会计主体内各会计要素之间的数字平衡关系。有一定数量的资产,就必然有相应数量的负债和所有者权益与之相对应;反之,有一定数量的负债和所有者权益,就一定有相应数量的资产与之对应。第二,各要素增减变化的相互联系。在同一会计要素中一项变化的同时,同一类会计要素的另一项也必然发生增减变化,以维持等式的平衡关系。第三,等式有关因素之间是对立统一的关系。资产、负债和所有者权益分列于等式两边,左边是资产,右边是负债和所有者权益,形成对立统一的关系。如果各会计要素在等式一边,必须以负号表示如式(32);这三个方面的内容贯穿了借贷记账法的始终。 因此,会计等式是借贷记账法的理论基础。 三、借贷记账法的主要内容 (一) 以“借”和“贷”作为记账符号 “借”、“贷”两字起源于中世纪的意大利,*初是从借贷资本家的角度来解释的,即用来表示债权(应收款)和债务(应付款)的增减变动。借贷资本家一方面从商人和官吏手中吸收货币资本;另一方面又将钱借给需要钱用的人,从中进行盘剥。为了记录吸收的存款和贷出的款项,分别按人名设账户,账户分为两方,一方登记吸收的存款,称为贷主方,表示欠人(应付款);一方登记贷出的款项,称为借主方,表示人欠(应收款)。以后收回借出的钱,或偿还投资人的资本时,则各在它们账户中作相反的记录,可见*初的“借”“贷”具有借主(债权)、贷主(债务)的含义,这是借贷记账法的“借”“贷”两字的由来。以后随着商品经济的发展,经济活动的范围日益扩大,经济活动内容日益复杂,记账内容也随之有所扩大,在账簿中不仅要登记往来结算的债权、债务,还要登记账产物资、经营损益的增减变化。这样,“借”“贷”两字就逐渐失去了它原来的含义而转为一种单纯的记账符号,变成一种专门的会计术语。现在讲的“借”和“贷”仅仅是会计术语,用来表示会计要素增加和减少的符号而已,它们在不同会计要素中表示的含义不同。 在资产账户中,“借”表示增加,“贷”表示减少;在负债和所有者权益账户中“借”表示减少,“贷”表示增加。 费用类、成本类、支出类账户与资产类账户相同,用“借”记符号表示增加,“贷”记符号表示减少;收入、成果类账户与负债和所有者权益账户相同,用“借”记符号表示减少,“贷”记符号表示增加。 本书以案例导入作为起点,力求用通俗的语言介绍会计学*基本的理论,通过案例和实验教学相结合初步构建学生利用理论解决问题的能力和意识;以会计是什么,能干什么的,如何干作为方法体系的逻辑主线在介绍会计学基本方法的同时嵌入专题课程实验,使学生能够较轻松地掌握和运用会计核算的基本方法。