出版社: 中信

原售价: 45.00

折扣价: 0.00

折扣购买: 签名版 给年轻人的极简金融课

ISBN: 9787521703702

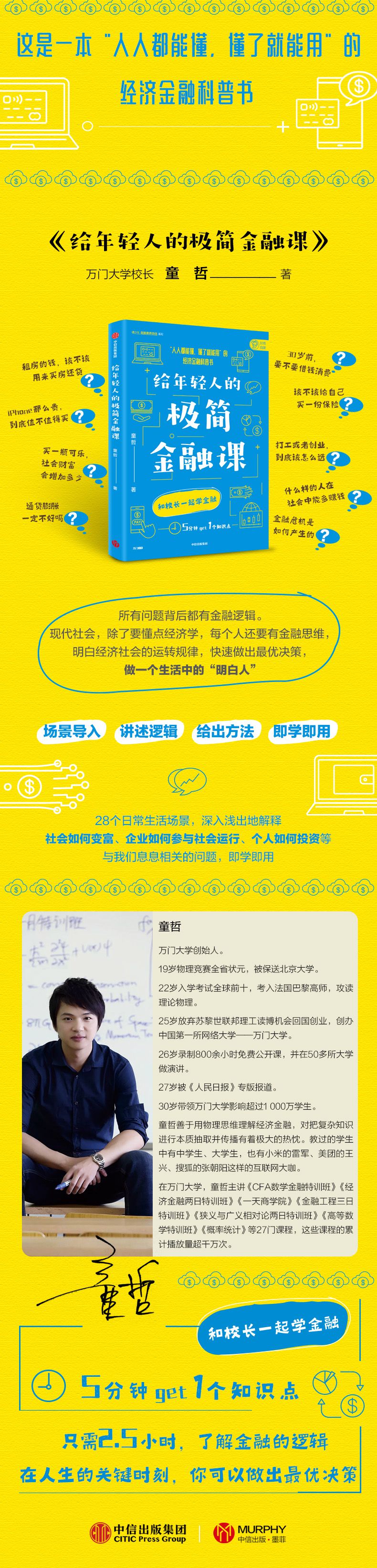

童哲 万门大学创始人。 19岁物理竞赛全省状元,被保送北京大学。 22岁入学考试**前十,考入法国巴黎高师,*读理论物理。 25岁放弃苏黎世联邦理工读博机会回国创业,创办***所网络大学——万门大学。 26岁录制800余小时免费公开课,并在50多所大学做演讲。 27岁被《人民*报》专版报道。 30岁带领万门大学影响超过1 000万学生。 童哲善于用物理思维理解经济金融,对把复杂知识进行本质抽取并传播有着极大的热忱。教过的学生中有中学生、大学生,也有小米的雷*、美团的王兴、搜狐的张朝阳这样的互联网大咖。 在万门大学,童哲主讲《CFA数学金融特训班》《经济金融两*特训班》《**商学院》《金融工程三*特训班》《狭义与广义相对论两*特训班》《高等数学特训班》《概率统计》等27门课程,这些课程的累计播放量超千万次。

为什么明明租房*划算,房价却还是这么高 房子的基本价值是用来住的,所以,房子不管是自己的还是租来的,只要能够提供相同的“服务”,也就是只要能用来住,就提供了相同的价值。从这个角度来说,一套房子现在的***格应该和这套房子未来能够收回的租金相同,这样,这套房子才是物有所值的,这是房租与房价之间的基本关系。如果现在房子的销售价格过高,我们**可以选择租房子,因为省下来的钱可以用以储蓄或者消费。用简单的数字来做说明,理论上,如果一套房子的产权是70年,每个月的租金是1万元,一年租金是12万元,70年的租金是840万元,即这套房子的*高价格应该是840万元。但是现在,在北京、上海、深圳这些一线城市,租金1万元一个月的房子的价格大多超过1 000万元。并且,金钱是有时间价值的,今年的1万元与明年的1万元的价值**不同,今年的1万元与70年后的1万元的价值也**不同。那问题就来了,所有人都知道租房比买房便宜,那为什么房价还这么高呢? 金钱的时间价值 今年的1万元与一年之后的1万元价值不同,它们的价值差可以用利率来计算。如果利率是5%,那么今年的1万元就应该与明年的10 000元×(1+5%)=10 500元相同。换句话来说,在利率是5%的情况下,明年的10 500元与今年的10 000元相同。如果利率变为10%,那么今年的1万元就相当于明年的11 000元。如果利率为2%,那么今年的1万元应该与明年的10 200元的价值相同。我们再反过来看,如果利率是5%,那么明年的1万元与今年的多少钱相同呢?我们要把上面的计算过程反过来,即10 000元/(1+5%)=9 523.8元。如果利率为10%,那么明年的1万元,就相当于今年的10 000元/(1+10%)=9 090.9元。如果利率为2%,那么明年的1万元,就相当于今年的10 000元/(1+2%)=9 803.9元。 将明年的钱计算为今年的钱的过程叫 “现值计算”,即把未来的钱计算成现在的。那么后年的钱呢?计算过程一样,如果利率为5%,今年的1万元到了后年就变成10 000元×(1+5%)2=11 025元。后年的1万元,相当于今年的10 000元/(1+5%)2=9 070元。那么,70年后的1万元相当于今年的多少钱呢? 10 000元/(1+5%)70=328.66元。也就是70年后的1万元只相当于今年的328.66元。我们可以这么理解,如果利率是5%,现在的328.66元,把它以复利的形式存到银行,那么70年后是1万元。 如此来看,如果每年拿到12万元的租金,连续拿70年,价值应该远远小于840万元。如果每年拿到12万的租金,连续拿70年,并且市场利率是5%,那么拿到的所有钱的现值是232万元。也就是说,你当下拥有232万元和每个月拿1万元的租金且连续拿70年的价值相同! 如果理解这个问题有难度,那我们来看另一个例子。假设因为拆迁,你拿到了1 000万元的拆迁款,这个钱以现金的形式放在你的手里,似乎不合适。于是,你咨询银行,想让银行给你**一个理财产品。理财经理考虑之后,为你量身定做了一款理财产品。你把1 000万元全部存到这家银行,作为回报,银行每年给你20万元,并且这20万元是无期限的。只要有人拿着合同过来,银行就同意支付给他20万元。也就是说,子子孙孙每年都能到银行拿到20万元。他告诉你:“经过前面50年的领取,你就可以把所有本金都拿到了。50年之后,不管是你来,还是你的孩子、孙子来取钱,都是在拿红利了。”这个理财产品是不是很诱人? 在你做决定之前,我给你一个选择。假设现在的市场利率是2.5%,这已经很低了,2015年之前的5年期固定存款利率曾经达到5%以上。在2.5%的利率下,你将1 000万元作为存款存到银行,每年能够拿到1 000万元×2.5%=25万元的利息。并且,你可以永远不动本金,每年取出利息。这样,不管到什么时候,只要利率为2.5%,你就能取到25万元的利息。这么看来,那个理财经理的方案并不合适,问题出在哪里呢?答案是未来的钱和现在的钱的价值并不相同,不能简单地加起来。如果现在的利率是2.5%,那么在银行存入800万元,每年能拿到的利息收入是800万元×2.5%=20万元。因此,那个理财经理提供的方案的实际价值是800万元。 我们用数学方法计算现值,可以用下面的公式。假定利率是r,每年的收入是20万元。**年的收入现值是20万元/(1+r),第二年的收入现值为20万元/(1+r)2。如果连续两年,每年的收入都是20万元,那么这两年的收入现值就是20万元/(1+r)+20/(1+r)2。如果连续五年的收入都是20万元,这五年的收入现值就是20万元/(1+r)+20万元/(1+r)2+20万元/(1+r)3+20万元/(1+r)4+20万元/(1+r)5。如果是**的收入,每年都是20万元,现值是20万元/(1+r)+20万元/(1+r)2+20万元/(1+r)3+20万元/(1+r)4+20万元/(1+r)5+……20万元/(1+r)n(n为无穷大)这是一个等比数列,通过公式,我们知道这个无穷数列的结果为20万元/r。即如果利率是5%,那么现值就是20万元/0.05=400万元,如果利率是4%,那么现值就是20万元/0.04=500万元。 **产权和70年产权到底差多少 了解了现值的概念之后,我们再来看一个网上经常讨论的例子。许多**的私人房产都是**产权,中国的则是70年产权,那么70年产权与**产权是不是差很多呢?要想比较两者的差别,还是要计算现值。我们假定每年房子可以为业主带来a元的收益,这个收益可以通过租金收入的形式来体现。其实,我们计算时会发现,两者每年到底带来多少收益并不重要。假定银行利率是r。那么,**产权能够带来的收益就是a/r,这可以通过刚才的公式计算得到。70年产权的房子带来的收益是a/(1+r)+a/(1+r)2+……a/(1+r)70。只要连续计算70个数值,并相加就可得到,其实,这也有一个公式,70年的收益现值是a×(1+r)70]/r。两个现值进行比较,可得知70年产权的现值是**产权的1-1/(1+r)70,那么这个数到底是多少呢?如果r是5%,那么这个数就是0.967。也就是说,如果市场利率是5%,那么70年产权相当于**产权的96.7%。如果r是10%,那么这个数就是0.9987,也就是说,如果市场利率是10%,那么70年产权相当于**产权的99.87%。如果r是2%,那么这个数就是0.7499,也就是说,如果市场利率是2%,那么70年产权相当于**产权的74.99%。如果r是4%,那么这个数就是0.9357,也就是说,如果市场利率是4%,那么70年产权相当于**产权的93.57%。从这个角度来看,70年产权与**产权的差距并没有我们想象的那么大,保守估计,市场的投资回报率,或者说**上**的比较合理的长期利率应该是4%,也就是说,70年产权应该相当于**产权的93.57%。 涨价的预期,推高了房价 现在,我们回答这个问题:为什么房租这么便宜,房屋价格还这么高呢? **个方面,我们计算时没有考虑房屋本身的增值。如果房屋的价格不上涨,那么仅仅考虑房租,并计算现值是**没问题的。但是,考虑到未来房屋价格的上涨,并且在当前环境下,中国房屋价格每年的上涨幅度很大,这就造成了人们对房屋价格还会继续上涨的预期。在这种预期下,房屋的性质就发生了改变,房屋不仅是用来住的,还拥有了投资的属性,因此,现值计算时必须考虑房屋未来增值的可能,将这部分价值加入现值中,房屋的现价就肯定会涨起来。在发达**,由于房屋价格的上涨幅度并不是那么大,房租的现值接近于购买房屋的价格,这也就是发达**很多人愿意租房而不愿意买房的原因。 第二个方面,**对租房市场的保护不够。国外成熟的租房市场对承租方有较为完善、全面的保护。比如,租房时重要的一条原则是 “买卖不破租赁”原则,也就是说不管房屋的所有人是谁,都应该保护租户的利益。这意味着,当房子处于承租状态的时候,业主是没有办法将租户“赶”出去的,即使房屋所有人发生了改变,原来的合同也是有效的。但在中国,由于法律对承租方的保护力度不够,常常发生房屋所有人以任意理由将房子收回的情况。在一些旅游城市就有过类似的情况,当这个城市的旅游业还不发达的时候,房屋租金不高,租户以较低的价格承租了房屋。几年后,旅游市场逐渐成熟,租户的收入在增加,房屋所有人就开始以各种理由增加租金或者试图终止合同。正是这种法律制度的不健全,使公众*倾向于买房而不是租房,这也就不断推高了房屋的价格。 1. 作者童哲,万门大学创始人。善于用物理思维理解经济金融,主讲的相关课程累计播放量超千万次。万门大学学员已超1千万。 2. 5分钟 get 1个知识点,只需2.5小时,了解金融的逻辑。在人生的关键时刻,你可以做出*优决策。 3. 28个*常生活场景,深入浅出地介绍了社会如何变富、企业如何参与社会运行、个人如何投资等与我们息息相关的问题,即学即用。 4. 文风通俗,从身边事讲经济金融,通俗易懂、趣味性强。 5. 年轻人是未来世界的主人,年轻人懂金融,金融才有未来。