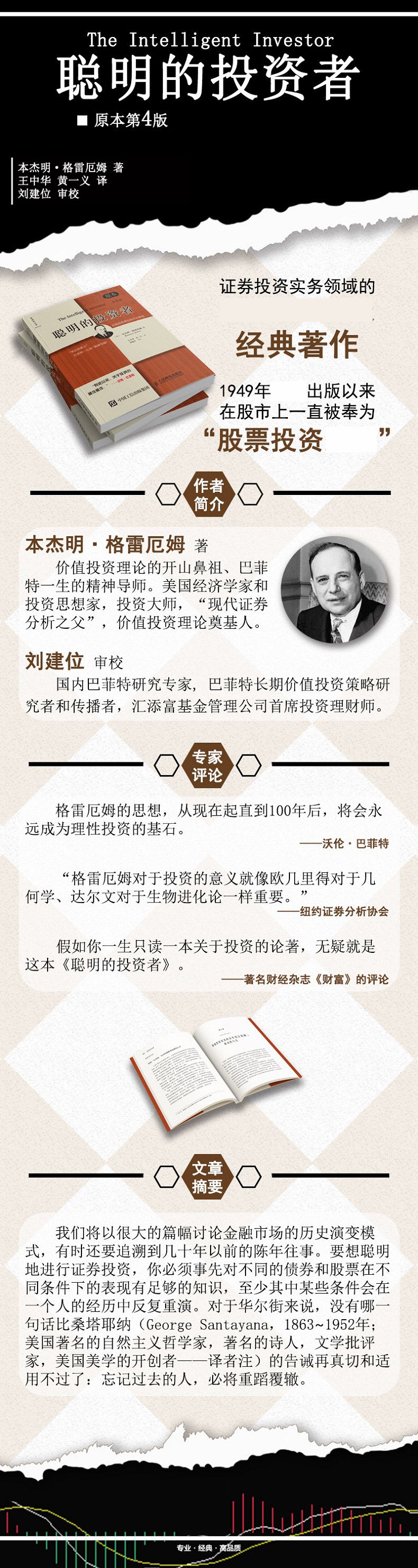

出版社: 人民邮电出版社

原售价: 68.00

折扣价: 45.80

折扣购买: 聪明的投资者(原本第4版)

ISBN: 9787115413598

本杰明·格雷厄姆(1894~1976),华尔街的传奇人物,被称为“现代证券之父”,著有《证券分析》和《聪明投资者》等著作。 他和戴维·多德合著的《证券分析》迄今为止已出第六版,被奉为“华尔街圣经”。他的投资哲学一一基本分析法和“风险缓冲带”为沃伦·巴菲特、马里奥·加贝利、约翰·奈夫、米歇尔·普赖斯、约翰·鲍格尔等一大批顶尖证券投资专家所推崇。 为了表彰他在证券分析领域的卓越建树,美国哥伦比亚大学商学院已永久设立了“格雷尔姆一多德教授讲座”。

小投资者看空后市。他们正在进行小额股票的卖 空交易 1970年10月,该报刊发表了一篇关于“鲁莽投资 者”的编辑部评论文章,这次他们是竞相抢购股票。 以上引文很好地说明了投资与投机这组术语多年 来在使用中的混乱情形。看看我们在前文给出的投资 定义,再将其与某些缺乏经验的公众投资者卖空股票 的行为对比一下,这些人甚至会卖出自己并不拥有的 股票,而大多在心里认为可以在低得多的价位上再将 其买回来。(应当指出的是,就在1962年的那篇文章 发表之时,市场已经经历了一次大跌,正在酝酿一次 更大幅度的上升,在此时做空,可以说是最坏的时机 。)从更广的意义上讲,刊物中后来使用的“鲁莽投 资者”这一术语,可以看成是一个可笑的矛盾,有些 类似于“挥金如土的守财奴”,只要这种语言误用不 是恶意中伤。 该报刊之所以会在这样的场合使用“投资者”一 词,是因为在华尔街,所有的证券交易者均被简单地 冠以这一称呼,而无论他们买的是何种证券,出于何 种目的,以何种价格,也不论他们是在做现金交易, 还是在做保证金交易。与此相对照,在1948年时,公 众对普通股的态度则与此大相径庭。当时,有90%以 上被访者不赞成购买普通股。。大约一半人给出的理 由是,买股票“像赌博一样,不安全”;也有一半左 右的人的理由是,“对此不熟悉”。具有讽刺意味( 但并不令人意外)的是,就在公众普遍认为所有的股 票投资均具有高度投机性和巨大风险之时,股票价格 其实相当有吸引力,而且,很快就会出现有史以来的 最大涨幅。相反,当按过去的经历来看,股票价格已 被推升到危险的高度时,买进股票反而被称为投资, 所有购入股票的大众反而被称之为“投资者”了。 区分普通股买卖中的投资与投机总是具有重要意 义的。因此,这种区别的消失会引起人们的担心。我 们经常指出,整个华尔街系统应当不断重申这一区别 ,并在与公众的交往中对此反复加以强调。否则,人 们早晚会把惨重的投机损失归咎于股票买卖,那些承 担此种损失的人,未曾得到过适当的警示。另外,具 有讽刺意味的是,许多证券公司最近的窘境,似乎正 是由于它们再次把一些投机性很强的股票纳入到自己 的资本金之中。我们相信,本书的读者将对普通股买 卖所隐含的风险获得相当清晰的了解,这种风险与股 票的高盈利机会是密不可分的,因此,在投资核算中 必须同时考虑这两个方面。 以上论述表明,那种买入一组代表性普通股的纯 正投资策略已经不复存在了。这种策略认为,人们总 可以在没有令人担心的市场或“报价”风险的情况下 购买股票。大多数时期,投资者必须认识到,所持有 的普通股经常会包含一些投机成分。自己的任务则是 将投机成分控制在较小的范围,并在财务和心理上作 好面对短期或长期不利后果的准备。 就股票投机本身而言,需要补充两段话——股票 投机有别于包含在大部分代表性普通股中的投机成分 。直接的投机并不违法,也与道德无关,而且(对大 多数人而言)也不会充实你的腰包。此外,某些投机 是必然的和不可避免的,因为就大多数普通股而言, 其赚钱和亏损的机会同在,所以必须有人去承担这些 风险。就像投资一样,投机也可以是明智的。但在很 多时候,投机并非明智之举,尤其是在下列情况下: (1)自以为在投资,实则投机;(2)在缺乏足够的知识 和技能的情况下,把投机当成一种严肃的事情,而不 是当成一种消遣;(3)投机投入的资金过多,超出了 自己承担亏损的能力。 根据我们较为保守的观点,任何从事保证金交易 的非专业人士都应认识到,事实上他是在进行投机, 而且其经纪人有义务对此加以提示。任何抢购所谓“ 热门”股票或有类似行为的人也是在投机,或者说是 在赌博。投机总是令人兴奋的,如果你能成为赌场上 的赢家,其乐趣尤其妙不可言。如果你想试试运气, 不妨拿出一部分资金——越少越好——并为此单开一 个账户。千万不要因为市场的上涨或利润的激增而加 大对该账户的投入。(此时,应考虑把资金撤出投机 账户。)不要把你的投机操作与投资操作放在一个账 户中进行,也不能在思想上将二者混为一谈。防御型 投资者的预期投资成果 我们已经将防御型投资者定义为关心资金安全同 时又不想多花时间和精力的人。那么,总体上他们应 遵循何种路线,并且在“一般正常条件”下(如果这 种条件确实存在的话),可以期望获得什么样的投资 成果呢?要回答这一问题,我们首先来看7年前对这一 话题的讨论,然后我们将分析影响投资者预期收益率 的基本因素在后来发生了哪些重大变化,最后,我们 介绍在当今(1972年早期)条件下,投资者应当做些什 么并抱有怎样的预期。 1.6年前的探讨 我们曾建议投资者将其资金分配于高等级债券和 蓝筹股上;其中,债券所占的比例不低于25%,且不 高过75%,而股票的比例则与之相适应。最简单的选 择则是,两者各占一半,并根据市场情况的变化进行 小幅(比如5%左右)调整。另一种策略是,当“感觉 市场已处于危险的高位时”,将股票持有比例减少到 25%;并在他“感到股价的下跌已使其吸引力与日俱 增时”,将持股量提升到最大限度.即75%的比例。 P10-12 格雷厄姆的书阅读起来有逻辑之美。 严密,充满了真知卓见,而且对人性是那么了解。 所谓同行相轻,在证券市场技术派和价值派之间亦是相互诋毁的,而格雷厄姆的价值派和费雪的成长派之间的关系则很微妙。在早年的时候,格雷厄姆是坚决反对成长派的,但是,到了晚年,也许是因为市场转变,格雷厄姆甚至对于自己的价值投资理论亦不再顽固地坚持,他说:这个方法不像以前那么有效了。