出版社: 清华大学

原售价: 59.00

折扣价: 44.90

折扣购买: 中级计量经济学

ISBN: 9787302528333

孙敬水,浙江工商大学经济学部副主任,二级教授,博士生导师。主要研究方向:收入分配、产业经济、**贸易理论与政策。主持**自然科学基金、**社会科学基金、***人文社会科学研究项目、浙江省自然科学基金、浙江省哲学社会科学规划重点课题等***、省部级科研课题18项;荣获浙江省哲学社会科学**成果二等奖等科研成果奖6项;出版专著与主编教材11部;在《世界经济》《统计研究》《管理世界》《数量经济技术经济研究》《中国工业经济》《中国农村经济》《经济理论与经济管理》《经济学家》《农业经济问题》《**贸易问题》《学术月刊》《社会科学战线》等刊物上发表学术论文200余篇,被《新华文摘》《人大复印报刊资料》等全文转载40余篇。先后为博士生和硕士生主讲《**宏观经济分析》《**贸易理论与政策前沿》《中级计量经济学》《中级宏观经济学》等课程。荣获浙江省**教师、安徽省模范教师、校**教师等荣誉称号5项。

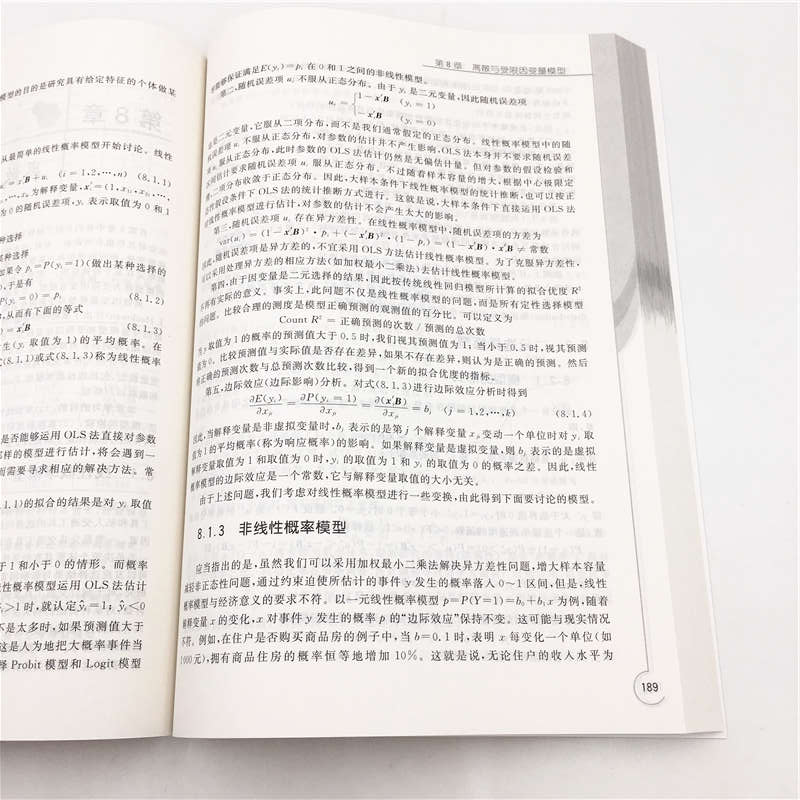

第1章〓多元回归模型 在现实经济生活中,一个内生变量往往会*到多个外生变量的影响。例如,厂商的产量除了*到劳动投入的影响外,还*到资金投入、技术水平等多种因素的影响。居民家庭消费支出,除了*到家庭收入影响之外,还*到消费者偏好、物价水平、消费信贷等多种因素的影响。具体表现在模型中就是一个被解释变量,*到多个解释变量的影响。这样的模型就是多元回归模型。如果被解释变量的变化可以由一个主要解释变量加以说明,其他解释变量的影响可以忽略,则可以用一元回归模型表示。如果被解释变量的变化*到多个解释变量的影响,为描述被解释变量与多个解释变量之间的关系,则需要建立多元回归模型。 本章学习的目的: (1)掌握多元线性回归模型的基本假设; (2)掌握模型参数的*小二乘估计法以及模型的统计检验; (3)能够应用多元回归模型进行经济预测; (4)掌握几种常用的可线性化回归模型; (5)能够应用EViews软件解决多元回归分析中的实际问题。 1.1多元线性回归模型的估计 1.1.1多元线性回归模型及其矩阵表示 各种经济变量之间的关系,可以划分为两类: 一类是**确定的函数关系,另一类是非确定性的相关关系。如果一个变量y的取值可以通过另一个变量x或另一组变量(x1,x2,…,xk)以某种形式**地、**地确定,则y与这个x之间或y与这组(x1,x2,…,xk)之间的关系就是函数关系。用代数式表示就是y=f(x),或者y=f(x1,x2,…,xk)。其中,*简单的形式为一元线性函数关系y=b0+b1x。例如,当某种商品单价p固定不变,这种商品的销售收入y与销售量x之间的关系为一元线性关系,即y=px。如果用x、y构成的直角坐标图来表示,此式所表示的函数关系为一经过坐标原点的直线。所有可能的点都在这条直线上。 经济变量之间的另一类关系为不**确定的相关关系。例如,经济分析中,投入与产出之间的关系,消费与收入之间的关系等都是不**确定的相关关系,如果一个变量y的取值*到另一个变量x或另一组变量(x1,x2,…,xk)的影响,但给定这一个x或一组(x1,x2,…,xk)的值,y的取值并不是**确定的,则变量y与这一个x或一组(x1,x2,…,xk)之间为相关关系。用代数式表示就是y=f(x,u)或者y=f(x1,x2,…,xk,u)。 对于一组不同的观测值(xt,yt)或(x1t,x2t,…,xkt,yt),t=1,2,…,n,它们都落在对应上述相关关系的代数式上: yt=f(xt,ut)(t=1,2,…,n) 或者 yt=f(x1t,x2t,…,xkt,ut)(t=1,2,…,n) 其中,ut为随机误差项。*简单的形式为一元线性回归模型 yt=b0+b1xt+ut “线性”一词在这里有两重含义。它一方面指被解释变量与解释变量之间为线性关系,另一方面也指因变量与参数之间为线性关系。 第1章多元回归模型 中级计量经济学 与数学中的函数关系相比,相关关系yt=f(xt,ut)或yt=f(x1t,x2t,…,xkt,ut)的显著特点是多了随机误差项ut。产生误差项的原因主要有以下几方面: (1)模型中被忽略掉的影响因素造成的误差。在一般情况下,每一个经济变量通常要*到多种因素的影响。但是为了简化分析,突出主要矛盾,在构造回归模型时,通常只选取*重要的解释变量与被解释变量构成回归模型,将次要的影响因素忽略掉。这些被忽略的影响因素对被解释变量的影响就归入了误差项中。(2)模型关系设定不准确造成的误差。在一般情况下,解释变量与被解释变量之间的关系可能是比较复杂的非线性关系。在构造模型时,为了简化模型,用线性模型代替了非线性模型,或者用简单的非线性模型代替了复杂的非线性模型,造成了模型关系设定不准确而形成误差。(3)变量的测量误差。由于测量工具的**度和测量方法不正确,使得观察值与真实值不**一致,造成测量误差。(4)变量的内在随机性。经济变量本身*很多随机因素影响(比如自然灾害、经济危机等),不具有确定性和重复性,由于某些变量所固有的内在随机性,也会对被解释变量产生随机性影响。 总之,误差项的存在是计量经济模型的特点,是计量经济模型与数学中**确定的函数关系的主要区别。 例如,在需求分析中,商品价格是影响需求量的主要因素,如果根据经验和样本特征,判断出其他因素的影响微不足道,则可以设定如下一元线性回归模型: Qt=a+bPt+ut 其中,Qt表示商品需求量,Pt表示商品价格,a、b为参数,ut为随机误差项。 如果根据理论分析和先验经验,认为需求量除了*商品价格的影响外,还*其他因素的影响,那么在模型设定时就应引入这些因素。例如,如果消费者收入It也是影响需求量的重要因素,则可以设定如下二元线性回归模型: Qt=a+bPt+cIt+ut 其中a、b、c为参数,ut为随机误差项。 再比如,在生产理论中,**的Cobb—Dou**as生产函数描述了产量与要素投入之间的关系,其函数形式为 Yt=ALαtKβteut 其中Yt表示产量,Lt、Kt分别表示劳动和资本投入,α、β为参数,ut为随机误差项。因变量Yt与解释变量Lt、Kt之间的关系是非线性的,利用对数变换可将其转化为如下回归模型: lnYt=lnA+αlnLt+βlnKt+ut 在计量经济学中,将含有两个以上解释变量的回归模型称为多元回归模型,相应地,在此基础上进行的回归分析称为多元回归分析。如果总体回归函数描述了一个因变量与多个解释变量之间的线性关系,由此而设定的回归模型就称为多元线性回归模型。 一般地,如果因变量y与解释变量x1,x2,…,xk之间服从如下关系: y=b0+b1x1+b2x2+…+bkxk+u(1.1.1) 则对因变量y及解释变量x1,x2,…,xk作n次观测后,所得n组观测样本(yt,x1t,x2t,…,xkt)(t=1,2,…,n)将满足如下关系: yt=b0+b1x1t+b2x2t+…+bkxkt+ut(1.1.2) 这就是多元线性回归模型的一般形式。(yt,x1t,x2t,…,xkt)为第t次观测样本(t=1,2,…,n),bj(j=0,1,2,…,k)为模型的参数或回归系数,ut为随机误差项。 模型中的回归系数bj(j=1,2,…,k)表示在其他解释变量不变的条件下,第j个解释变量变动一个单位对因变量均值的影响程度。多元线性回归模型中这样的回归系数,也称为偏回归系数。偏回归系数反映了当模型中的其他变量不变时,其中一个解释变量变动对因变量均值的影响。 假定随机误差项ut的期望函数E(ut)=0,由式(1.1.2)可得因变量yt的期望函数 E(yt)=b0+b1x1t+b2x2t+…+bkxkt(1.1.3) 它是解释变量的多元线性函数,称为多元线性总体回归方程。在总体回归方程中,各参数是未知的,我们进行回归分析的主要目的之一就是要利用样本观测值对未知参数bj进行估计。假定通过适当的方法可估计出未知参数的值b^j,用参数估计值b^j替换总体回归函数的未知参数bj,就得到多元线性样本回归方程 y^t=b^0+b^1x1t+b^2x2t+…+b^kxkt(1.1.4) 它是总体回归方程的估计,其中b^j(j=0,1,2,…,k)是对总体回归参数bj的估计。 由样本回归方程得到的因变量估计值y^t与实际观测值yt之间通常存在偏差,这一偏差就是残差et。这样,与式(1.1.2)相对应,多元线性样本回归模型为 yt=y^t+et=b^0+b^1x1t+b^2x2t+…+b^kxkt+et(1.1.5) 将n次观测样本所遵从的n个随机方程式(1.1.2)写成方程组的形式 y1=b0+b1x11+b2x21+…+bkxk1+u1 y2=b0+b1x12+b2x22+…+bkxk2+u2 …… yn=b0+b1x1n+b2x2n+…+bkxkn+un 利用矩阵或向量运算,上式可表示为 y1y2yn=1x11x21…xk1 1x12x22…xk2 … 1x1nx2n…xkn b0b1bk+u1u2un(1.1.6) 记Y=y1y2yn为被解释变量的观测值向量,X=1x11x21…xk1 1x12x22…xk2 … 1x1nx2n…xkn为解释变量的观测值矩阵,B=b0b1bk为总体回归参数向量; U=u1u2un为随机误差项向量。则多元线性回归模型利用矩阵表示如下: Y=XB+U(1.1.7) 它反映了总体变量间的真实关系。 类似地,多元线性回归方程利用矩阵表示如下: E(Y)=XB(1.1.8) 它反映了总体变量间的依存规律。 多元线性样本回归模型利用矩阵表示如下: Y=XB^+e(1.1.9) 反映了样本显示的变量关系。 多元线性样本回归方程利用矩阵表示如下: Y^=XB^(1.1.10) 其中B^=b^0b^1b^k为回归系数估计值向量,e=e1e2en为残差向量,式(1.1.10)反映了样本显示的变量依存规律。 《中级计量经济学》内容新,为学生开展原发性和创新性研究打下良好基础;应用性强,将方法、理论和计算机应用相结合;案例分析多,与中国经济实际紧密联系。