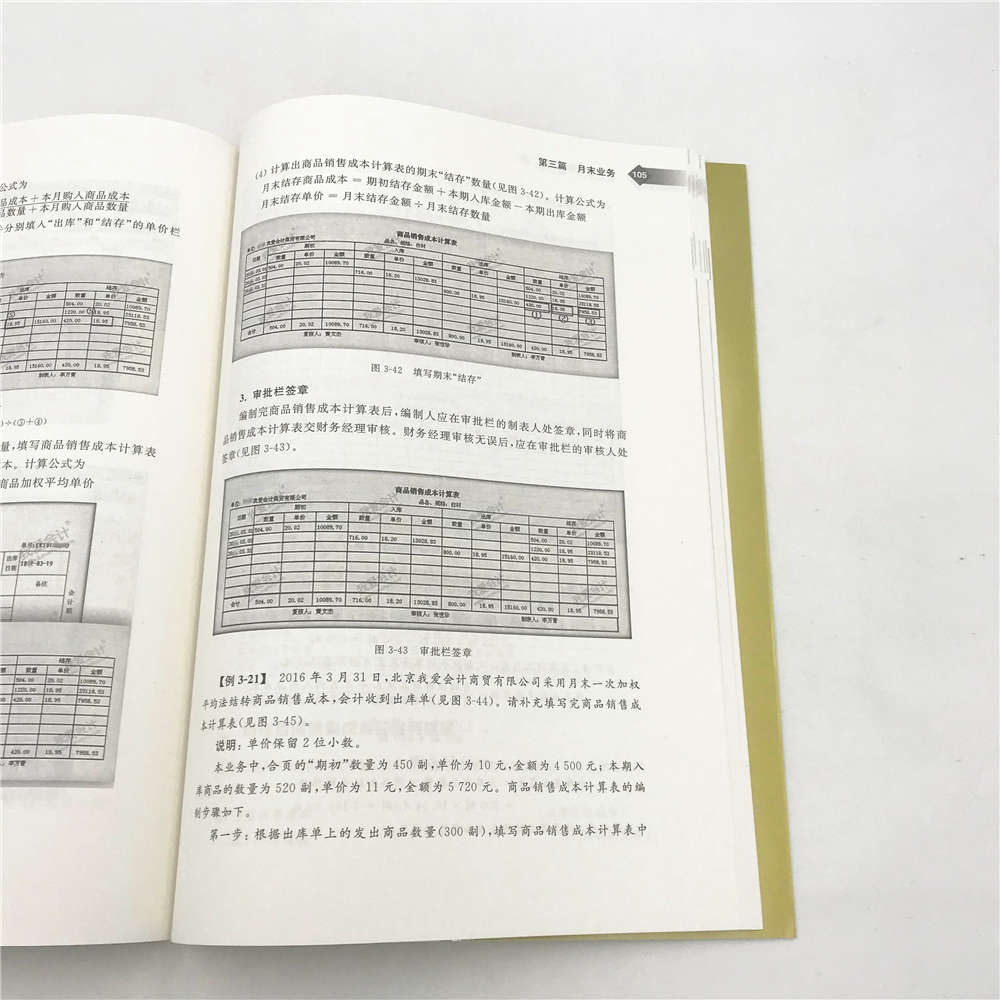

出版社: 清华大学

原售价: 36.00

折扣价: 27.36

折扣购买: 商业会计实务(第2版职业院校会计专业全真实训教材)/我爱会计实务速成系列

ISBN: 9787302481461

开篇商业会计岗位职责 商业会计岗位要求 熟悉商业企业的特性,了解商业企业的业务流程,参与经营活动。 参照财务制度,审核合同、原始凭证等经济业务凭证。 及时将经营活动中的采购与付款、销售与收款等经济业务进行账务处理,编制记账凭证。 月末,核算各项税费,归集工资费用,结转当月损益,做好记账和结账工作。 及时编制财务报表,并能正确使用财务报表。 了解零售行业的成本核算方法。 遵守会计人员应当遵守的其他基本准则。 商业企业的最大特点就是本身不进行产品生产,只是通过进销差价来赚取利润。因此,要胜任商业会计岗位,应当熟悉商业企业的特性、业务流程、账务处理等相关事项。 本书所包括的能力要点见图01。 图01能力要点 本书的重点难点见表01。 表01重点难点 能力目标学 习 重 点重要程度难易程度建议学时 入职须知了解商业企业、解读财务制度 ★★★☆☆★★★☆☆2课时 日常业务 采购与付款、销售与收款、期间费用、其他日常业务 ★★★★☆★★★☆☆6课时 月末业务 职工薪酬、计提折旧、月末摊销等 ★★★☆☆★★☆☆☆12课时 报表业务 编制财务报表、解读财务报表等 ★★★☆☆★★★★☆6课时 特殊业务 百货超市的成本核算、生鲜超市的成本核算 ★★★☆☆★★★☆☆2课时 第一篇入职须知 能 力 目 标 了解商业企业的特性。 了解商业企业的业务流程。 熟悉商业企业的财务制度。 实务中,会计人员入职某家商业企业,应首先了解商业企业的特性,学会解读企业的财务制度。 本篇主要包括以下两个业务要点。 1. 了解商业企业 了解商业企业的内容包括了解商业企业的特性和业务流程。 2. 解读财务制度 解读财务制度的内容包括解读、运用企业财务制度。 本篇的业务要点和知识要点见表11。 表11业务要点和知识要点 能力要点业 务 要 点知 识 要 点 入职须知 了解商业企业 解读财务制度 了解商业企业的特性 熟悉商业企业的业务流程 总则 财务机构与会计人员 会计核算原则及科目 资金及费用管理 办公用品、用具购置及管理 其他事项 本篇的重点难点见表12。 表12重点难点 业务目标学 习 重 点重要程度难易程度建议学时 了解商业企业 商业企业的特性、业务流程 ★★★★☆★★☆☆☆1课时 解读财务制度 财务制度的主要内容 ★★★★☆★★☆☆☆1课时 业务1了解商业企业 会计人员新入职一家企业时,为了更好地从事会计工作,应当对企业有所了解,主要应了解的内容包括两个方面: 一是企业特性; 二是业务流程。 一、 了解商业企业的特性 商业企业的最大特点就是企业本身不进行产品生产,而是通过买进商品、销售商品来完成商品由生产者到消费者转移的过程,并从中获取利润。一般来说,可以从营业执照上轻松判断一个企业是不是商业企业。具体判断标准有两条: 一是看企业名称; 二是看经营范围。商业企业的名称中一般都带有“商贸”“贸易”等字样,其经营范围通常为“批发”或“零售”(见图11)。 图11从营业执照判断商业企业 二、 熟悉商业企业的业务流程 商业企业的业务流程主要是通过商品的购销行为,以及在购销过程中发生的运输和储存业务,由此来完成商品由生产领域到消费领域转移的过程。这一业务流程可以概括为以下四个方面: 采购、仓储、运输、销售(见图12)。 图12商业企业的业务流程 商品的采购、仓储、运输、销售是流通过程中的四个基本环节。其中,商品的采购和销售是商业企业最重要的业务环节。 本书所指的业务流程主要是一般商贸企业(批发行业)的典型业务流程,不涉及外贸等特殊商业企业的业务流程。 图13采购流程 (一) 采购 采购是指企业为了满足和保障销售活动而进行的一系列业务活动,包括申请采购、制订采购计划、发出采购订单、采购商品入库、付款五个基本环节(见图13)。 1. 申请采购 申请采购是采购业务的起点,一般由企业需求部门填制采购申请单(见图14),向采购部提出需求商品的种类以及数量等相关信息。 图14采购申请单 采购单通常为一式三联,由申请采购部门、采购部和财务部各持一联。财务部持有采购单,主要是为了后期审核采购合同时使用。 2. 制订采购计划 采购部门接到采购申请后,就可以开始向供应商询价,货比三家后,结合供应商的报价单制订采购计划,提交总经办审批。审批通过后,由采购部门负责实施采购。具体审批流程见图15。 图15审批流程 对于小额采购,会计人员可不参与采购计划的制订。但企业大额的长期采购,会对财务状况造成影响,过多地持有存货会占用企业大量的资金,因此,会计人员应当参与这类采购计划的制订,提出合理的建议。 3. 发出采购订单 采购计划经过批准后,下达给采购部门,由采购部门安排采购事务,向供应商发出采购订单,并与供应商签订合同。本环节中,会计人员应当对合同进行审核,如将标的物信息与采购申请单和采购计划比对,审核付款方式等(具体审核内容将在后面详细讲解)。 4. 采购商品入库 采购商品到货后,由仓库进行验收,核对数量无误并检验合格即可入库。入库时,由仓库人员填写入库单。本环节中,供应商开票通常会有三种情况: 货票一起到; 票到货未到; 货到票未到。会计人员应当及时获取相关单据,并进行相应账务处理(具体的账务处理将在后面详细讲解)。 例如,2017年3月18日,北京我爱会计商贸有限公司采购白材一批,货物已验收入库,收到对方开具的发票。这种情况下,会计人员应收到对方开具的增值税专用发票、销售单和本企业的入库单,并据此进行账务处理。 5. 付款 付款时应由采购部门填写付款申请书(见图16),向财务部申请付款。 图16付款申请书 财务部收到经相关人员审批的付款申请书后,由出纳按采购部申请的付款方式向供应商付款。付款流程见图17。 图17付款流程 本环节中,会计人员应关注两个重要事项: ①审核审批程序是否符合财务制度规定; ②出纳付款后将付款凭证移交给会计,会计应及时入账。 例如,2017年3月25日,北京我爱会计商贸有限公司采购白材一批,货到验收后采用银行结算方式支付货款。这种情况下,采购人员应填写付款申请书申请付款,并由相关人员审批签字后交给出纳。出纳采用转账方式结算,会收到银行的业务委托书回执。 因此,会计人员进行账务处理的原始凭证是付款申请书和业务委托书回执。 图18仓储流程 实务中,除了上述采购环节,对于已经采购入库、尚未售出的商品,会计人员应当加强日常管理,定期进行清查、盘点,并对发生的财产盘盈、盘亏进行相应处理(具体的账务处理将在后面详细讲解)。 (二) 仓储 商业企业的仓储,简单来说就是将采购的商品储存在指定的仓库。仓储的主要目的是保证销售时有足够的货源。从采购商品到商品出库,会计人员应当加强对货物的管理,以防丢失、毁损和变质,并及时做好各项登记工作。 商业企业的仓储流程见图18。 1. 入库作业 企业采购商品抵达仓库前,仓库人员应当根据该批商品的特点安排好仓位; 商品抵达后,由仓管进行验收,并填写验收单或入库单(见图19)。 图19入库单 商品入库后,仓管应当将入库单的财务联移交给财务部,会计人员根据入库单及其他相关资料进行入账。 例如,2017年3月26日,北京我爱会计商贸有限公司采购白材560支,货物已验收,尚未收到发票。该业务中,会计人员月末进行暂估入库处理,说明尚未收到供应商开具的发票。由于暂估入库的账务处理与是否支付货款无关,不需要相关的付款凭证,因此,会计人员月末进行暂估入库处理的主要依据是对方开具的销售单。 2. 日常管理 商品入库后,仓库人员应当定期查验商品,对各类商品登记造册,分类存放,尤其是对近似商品,要能够区分清楚,确保不出错误。财务部也应当加强对在库商品的管理,具体内容包括: ①在库商品信息的管理,及时跟踪商品账面信息; ②在库商品实物的管理,定期组织财产清查,进行盘点,并编制盘点表(具体的账务处理将在后面详细讲解)。 3. 出库作业 实务中,仓库人员收到发货通知后,应根据发货清单上的信息发出商品,并做好相应的出库登记工作,由仓管填制出库单(见图110)。 图110出库单 商品出库后,仓管应当将出库单的会计联移交给财务部。会计人员根据出库单及其他相关资料进行账务处理。 (三) 运输 商业企业商品在流转过程中,为保证销售业务顺利进行,运输环节是必不可少的(客户上门提货除外)。本环节通常有两种运输方式: 一是托运; 二是自运。 1. 托运 托运就是企业将自己发出的商品,委托专门的物流公司进行运输。实务中,批发行业通常采用托运方式进行运输。托运流程见图111。 2. 自运 自运是指企业为了及时保证销售业务,专门成立一个配送部门负责企业商品运输业务。实务中,零售企业通常采用自运方式进行商品运输。自运流程见图112。 图111托运流程 图112自运流程 实务中,企业采购商品涉及的运输业务,重点要关注运输费用的结算(具体的账务处理将在后面详细讲解)。 "本书从企业人才需求出发,以实务为导向,以培养商业会计上岗能力为目标,内容涵盖入职须知、日常业务、月末业务、报表业务和特殊业务5大模块,共18项具体业务。 本书第一版于2013年8月出版,此次再版全面体现了“营改增”“五证合一”等最新会计政策,采用升级后的增值税发票系统以及最新的财务报表。通过本书提供的账号,学员可登录“我爱会计”财会云学习平台进行在线学习与实操。本书适合商业企业的会计初学者使用。 "