出版社: 民主与建设出版社

原售价: 56.00

折扣价: 36.40

折扣购买: 金钱心理学:财富、人性和幸福的永恒真相

ISBN: 9787513941242

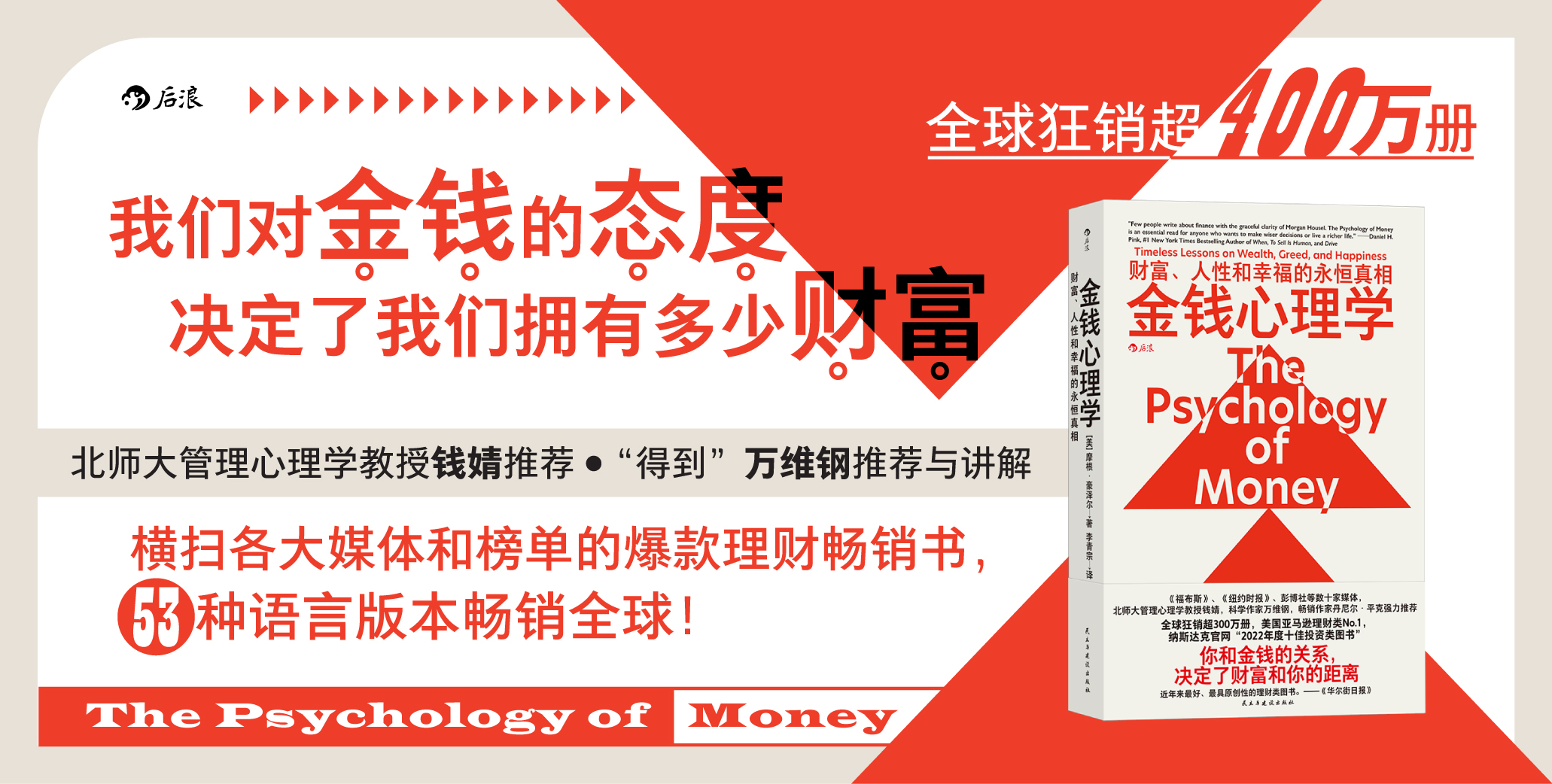

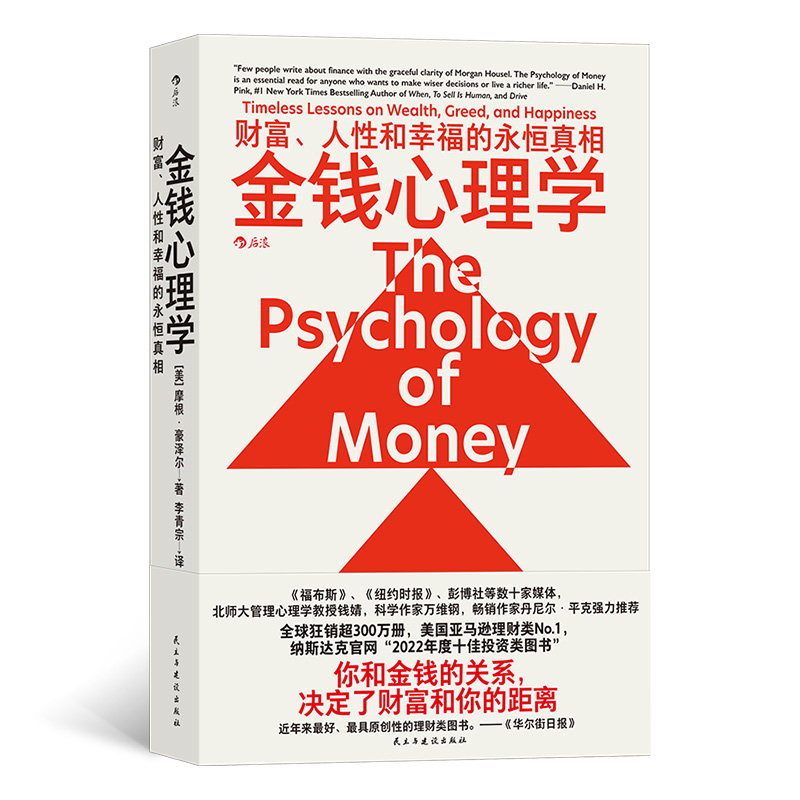

摩根·豪泽尔是合作基金(The Collaborative Fund)的合伙人、知名理财网站“彩衣弄臣”(The Motley Fool)和《华尔街日报》(The Wall Street Journal)的专栏作家。他曾两次获得美国商业编辑和作家协会(Society of American Business Editors and Writers)颁发的“最佳商业写作奖”(Best in Business Award)和《纽约时报》(The New York Times)颁发的“西德尼奖”(The Sidney Award),并两次入围“杰拉尔德·勒布杰出商业和金融新闻奖”(Gerald Loeb Award for Distinguished Business Writing)。

第1章没有人真的对钱失去理智 你对金钱的个人经验可能只有 0.00000001% 符合实际,但它构成了你对世界运作方式的主观判断的 80%。 让我来告诉你一个真理。它或许会让你对自己支配金钱的方式感到自在一些,对别人支配金钱的方式也不会再感到不解。 人们在消费和理财时总会做一些看似疯狂的事,但实际上没有人真的失去理智。 其后的原因是这样的:不同人的出生年代不同,成长经历不同,家庭经济状况和价值观不同,所处的社会环境不同,所在国家的经济形势和就业情况不同,经济激励手段不同,运气好坏不同,因此他们关于金钱的认知和态度就完全不同。 每个人对世界的运作方式都有独一无二的体验,而个人的亲身经历都比从别人那里得到的经验更能让自己信服,所以我们所有人——你、我、每一个人——在生活中都有一套关于金钱的 独特观点,而这些观点又都存在很大的差异。正因为这样,在你看来不可思议的事,对我来说可能合乎情理。 一个在贫困环境中长大的人对风险和回报的看法是一个出身于富有的银行世家的人难以理解的。 那些在通货膨胀时期长大的人经历了那些在物价稳定时期长大的人从来不必经历的事。 那些在大萧条期间倾家荡产的股票经纪人的经历是那些沐浴在 20 世纪 90 年代末美国经济发展荣光中的技术工人无法想象的。 30 年来都没有经历过经济衰退的澳大利亚人的感受是美国人从未体验过的。 这样的例子不胜枚举。人们对金钱的不同体验可以列出很长的清单。 关于金钱,你知道的事是我不知道的,反之亦然。你在生活中的信仰、目标和对未来的预期也和我的不同。这倒不是因为我和你谁更聪明或者谁掌握了更有用的信息,而是因为我们的生活经历不同,而这些经历对不同人而言又具有足够强的说服力。 你对金钱的个人经验可能只有 0.00000001% 符合实际,但它构成了你对世界运作方式的主观判断的 80%。所以,两个同样聪明的人对经济衰退的发生机制和原因、如何进行投资、哪些问题需要优先考虑、自己能承受多大风险等问题会持有不同的看法。 在记录 20 世纪 30 年代的美国社会生活的作品中,弗雷德里克·刘易斯·艾伦(Frederick Lewis Allen)写道,大萧条“在数百万美国人心中留下了深刻的印记,而这贯穿了他们的后半生”。但是,每个人对大萧条的体验都是不同的。大萧条 25 年后,约翰·F. 肯尼迪(John F. Kennedy)竞选总统时,有位记者询问他对大萧条的记忆,他说: 我对大萧条没有什么亲身经历。我的家族是世界上最富有的家族之一,在大萧条后的财富比之前更多了:我们住的房子更大了,仆人更多了,旅行也更频繁了。关于大萧条我亲眼见证的唯一的事是,我父亲多雇用了一些园丁,只是为了给他们一份可以糊口的工作。我是在哈佛读书时才第一次真正认识到大萧条的。 这在 1960 年的总统竞选中成了一个很重要的话题。人们会想,我们怎么能让一个对上一代人生命中最重要的经济事件一无所知的人来管理经济呢?不过,肯尼迪对第二次世界大战的经历在很大程度上弥补了他在前一点上的不足——这是上一代美国人的两种共有的情感体验中的另一种,也是他的头号竞争对手休伯特·汉弗莱(Hubert Humphrey)所欠缺的。 摆在我们面前的问题是:一个人掌握再多的知识,拥有再开放的心态,都不可能真与恐惧和不确定性的力量抗衡。 我可以在书中读到人们在大萧条中失去一切时的心情,但我永远不会有亲身经历之后才会留下的情感创伤。经历过大萧条的人们也无法理解,为什么像我这样的人会对持有股票这样的事感到欣喜。我们在用完全不同的视角看世界。 电子报表可以模拟股市大跌的历史,但是无法模拟一个人在回到家后面对着妻儿,心想着自己是否犯了会毁掉他们生活的错误时的那种焦虑。研究股市的历史后,你会觉得自己明白了某些事,但只有亲身经历过,感受过它的巨大影响,你才可能真正改变自己的行为。 我们都觉得自己明白这个世界是如何运作的,但其实我们只经历过其中很小的一部分。 正如投资人迈克尔·巴特尼克(Michael Batnick)所言:“有些事只有真正经历过才会懂。”所以,从某种意义上讲,我们都在被这种现象持续不断地影响着。 2006 年,美国国家经济研究局(National Bureau of Economic Research)的经济学家乌尔里克·马尔门迪尔(Ulrike Malmendier)和斯蒂芬·纳格尔(Stefan Nagel)深入研究了 50 年间的《美国消费者财务状况调查》(“Survey of Consumer Finances”)——对美国人理财方式的详细研究。 从理论上讲,人们应该根据自己的投资目标和手边的投资选项的特点来做出投资决策。 但他们并没有这样做。 这两位经济学家发现,人们一生中的投资决策在很大程度上取决于其生活经历——尤其是成年后的早期经历。 如果你在通货膨胀率很高的经济环境中长大,和那些在通货膨胀率低的环境下长大的人相比,你在往后的投资生涯中会把更少的钱投入债券。而如果你在股市繁荣的环境中长大,和那些在股市不景气时期长大的人相比,你在以后会把更多的钱投入股票。 两位经济学家写道:“我们发现,个体投资者承担风险的意愿取决于个人早期的经历。” 起决定作用的不是智力,不是教育或阅历,而是一个人出生的时间和地点——纯粹靠运气的因素。 《金融时报》(Financial Times)曾在 2019 年采访过著名的债券经理人比尔·格罗斯(Bill Gross)。采访文章写道:“格罗斯承认,如果他早出生或晚出生 10 年,他可能就不会有如今的成功了。”格罗斯的生涯刚好赶上了利率大跌的时候,而这使债券的价格飙升。这种情况不仅会带来机会,在你身上发生时,它也会影响你对机会的看法。对格罗斯来说,债券就是印钞机,而对他父亲这一代在高通货膨胀环境中艰难长大的人来说,它们是财富的粉碎机。 每个人对金钱的体验都是不同的,即使是在那些你觉得经历很相似的人之间。 一辈子做普通工作,靠什么积累巨额财富? 对比高风险投资,低收益理财如何笑到最后? 年景不够好时,怎样持续稳健地实现财务自由? 在风云变幻的投资理财领域,带你找到亘古不变的财富真相。 横扫各大媒体和榜单的爆款理财畅销书,53种语言版本畅销全球! 全球狂销超300万册!美国Amazon财富管理类No.1,被《华尔街日报》称为“近年来最好、最具原创性的理财类图书”。纳斯达克官网“2022年度十佳投资类图书”,《福布斯》、《纽约时报》、CNN、彭博社等数十家媒体推荐,2021和2022年全球独立书店个人理财类畅销榜No.2。 名家诚意推荐,国内万千读者翘首以盼中文版 北师大管理心理学教授钱婧、“得到”万维钢、《驱动力》作者丹尼尔·平克、《掌控习惯》作者詹姆斯·克利尔、《对赌》作者安妮·杜克、橡树资本霍华德·马克斯推荐。英文原版豆瓣3000余人标记想读,评分高达8分以上。 比《穷查理宝典》《纳瓦尔宝典》更有普适性,大道至简的幸福理财指南 关于理财心态的20堂课,故事生动,篇幅精炼,道理深刻。抹平理财中的专业知识差距,让上班族也能轻松拥抱财务自由。 帮你做到:被纷繁理论包围时,抓牢增长的规律;受心理本能怂恿时,提防人性的弱点;在波动与未知之中,看清长远的走势。 揭示关于财富积累的反直觉原理,道出金融名校也不会教的秘密 最难的理财技能是让逐利适可而止。 成功的投资并不需要你每一个决定都正确。你只要坚持不把事情搞砸就够了。 你即使有一半时间都在犯错,到最后依然能赢。 比起巨大回报,要更看重财富安全。只要财富安全,复利就会给你巨大回报。 时间自由是财富能带给我们的最大红利。 在大部分情况下,做出合乎情理的决策,比追求绝对理性更好。 无论理财段位如何,这本书都能让你有所顿悟 刚开始理财时读到这本书就好了!帮理财新手更快实现财务自由,助投资老手长久守护财富安全,给青少年越早懂越好的财商教育。 当基金一片绿,股市跌不停,这本书告诉你如何稳住,如何赢!